生意社:多輪消息短暫提振 5月天然橡膠呈倒“V”走勢

近兩月天然橡膠市場消息比較熱鬧,“紅頭文件”、國家收儲、泰國唱多,然而天然橡膠或有小幅喧鬧,終支撐不力,歸于平靜。

5月:

“收儲”:五一假期歸來,市場不力,行情小幅下跌。而后5月7日左右,市場傳言稱國儲今年將收儲10萬噸天然橡膠新膠,天膠價格應聲上漲,影響持續十日有余, 5月15日收儲疊加產區降雨,市場氛圍再次提升,滬膠突破12300元/噸,國產全乳現貨膠主流報價至11880元/噸。而后該消息始終未得到證實,市場影響逐步消失匿跡。

“利空”:5月24日,越南報道則稱,在通貨膨脹、利率上升和國際局勢動蕩等不利因素的影響下,橡膠消費需求正在下降,導致供需失衡,致橡膠價格和訂單量降低,給依靠出口的越南橡膠企業帶來壓力,幾個月來訂單量逐漸減少,甚至停產。

“唱多”:泰國5月26日消息稱,因全球經濟逐步復蘇,特別是以橡膠作為主要原材料的汽車行業需求增大,泰國橡膠局局長納功表示,2023年第二季度的橡膠價格仍在窄幅波動,但有上漲的趨勢。泰國此舉缺并未引起多大波瀾。

一系列操作下來,5月天然橡膠行情上半月上行,下半月回調,全月呈倒“V”走勢。

圖1:2023年5月天然橡膠行情走勢圖

生意社商品行情分析系統監測顯示,5月滬膠持續小幅波動,12000元/噸點位輕易被破,行情維持偏弱震蕩。5月1日我國天然橡膠華東市場國產全乳膠主報11490元/噸左右,5月16日市場主報11930元/噸達本月價格最高位,半月漲幅3.83%;而后行情向下,至5月31日市場主報11610元/噸左右,半月跌幅2.68%。綜合看,本月價格微漲1.04%,行情短期受消息提振有小幅上行,但市場供多需少,終究無力支撐上行態勢轉而向下。

供應端:首先看產膠方面。當前國內外產區割膠相對順利,國外產區產量及出口處于季節性低位,國內產區降雨緩解前期干旱。雖然總體產量仍不高,但沒有大的阻力的前提下,后市供應旺季已無懸 念。值得注意的是,今年濃縮膠乳表現大幅弱于去年同期,全乳膠則成了今年的關注重點。

其次看進出口方面。結合東南亞低產期的季節性特點,我國進口天然橡膠量正常下降,但在我國港口庫存高位的前提下但進口膠仍持續到港,則累庫速度變慢,累庫現狀并未改變。

| 日期 |

保稅區庫存量(萬噸)

|

一般貿易庫存量(萬噸)

|

當地庫存總量(萬噸)

|

| 2023年4月9日 | 11.3 | 55.3 | 66.6 |

| 2023年4月16日 | 11.1 | 56.7 | 67.8 |

| 2023年4月23日 | 11.2 | 59.1 | 70.3 |

| 2023年5月11日 | 20.1 | 68.02 | 88.12 |

| 2023年5月21日 | 11.77 | 62.6 | 74.4 |

表2:截至5月21日青島天然橡膠庫存情況統計表

如上表所示,青島港口天膠庫存下半月有一定下降態勢,去庫拐點或現,但庫存量目前高位,壓制橡膠走勢。且鑒于當前的需求情況,天然橡膠去庫存化進程恐將緩慢。

需求端:首先看開工率方面。在五一假期前開工率下降的基礎上,主產區輪胎企業開工率假期歸來之后逐步回升,目前已恢復至四月下調前水平。

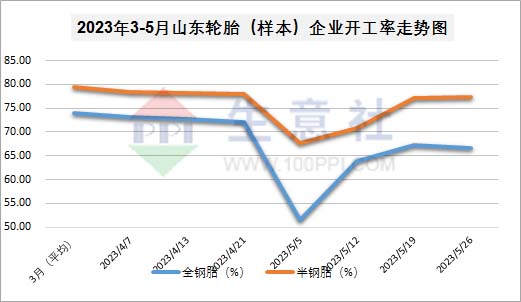

圖2:2023年3-5月山東橡膠(樣本)輪胎企業開工率漲跌走勢圖

如上圖,2月以來我國輪胎企業的開工率一直維持在7成以上,但4月中下旬將至5-6成。5月逐步恢復,全鋼胎7成左右、但半鋼胎仍在6成附近。國內市場輪胎出貨壓力依舊,出口訂單延遲交付,輪胎企業及代 理商整體庫存壓力增大。

其次看汽車方面。據中國汽車工業協會公布的最新產銷數據,4月份汽車產銷量分別達到213.3萬輛和215.9萬輛,環比分別下降17.5%和11.9%。2023年4月份,我國重卡市場約銷售8萬輛左右(開票口徑,包含出口和新能源),環比下滑31%。乘聯會最新數據則顯示,5月第三周全國乘用車市場零日均售4.8萬輛,同比增長17%,環比上月下降11%。5月1日至21日,乘用車市場零售104.6萬輛,同比增長41%,環比上月增長10%。據悉,隨著價格戰熱度逐漸消退,經銷商心態逐步穩定,消費者恢復理性消費,觀望情緒得到一定緩解,前期壓抑的需求有一定釋放。分析認為,面對高位的現貨膠庫存和輪胎成品,下游需求恐將大幅改善才能徹底改變天然橡膠偏弱態勢。

后市預測

對于天然橡膠,專家認為,新能源汽車的普及,對輪胎的新要求正成為推動輪胎技術提升的主要動力,需要加大天然橡膠產業技術投入,從而進一步提高天然橡膠產品的附加值。關于天膠,分析認為,伴隨物候條件的改變,6月供應旺季即將到來,然而,天膠下游需求并未有趨勢性的改善,上漲動能驅動缺乏,供強需弱態勢難以改變,后市恐持續小幅偏弱震動態勢。

(文章來源:生意社)

- 生意社:天然橡膠市場行情高位小幅回落(12-25 09:21)

- 生意社:近期丁苯橡膠市場行情窄幅整理(12-24 10:14)

- 生意社:近期順丁橡膠市場行情小幅下行(12-24 08:59)

- 生意社:天然橡膠市場行情先漲后跌(12-17 04:16)

- 生意社:上半月丁苯橡膠市場行情小幅走高(12-16 02:41)

生意社商品站

商品動態

- 天然橡膠商品報價動態(2024-12-31)

- 12-31

- 生意社:12月31日海南產區天膠原料價格穩中整理

- 12-31

商品分析

- 生意社:天然橡膠市場行情小幅走高

- 12-31

- 生意社:天然橡膠市場行情高位小幅回落

- 12-25

- 生意社:天然橡膠市場行情先漲后跌

- 12-17

- 生意社:11月天然橡膠市場行情區間整理

- 11-30

- 生意社:天然橡膠市場行情弱勢整理

- 11-28

- 生意社:天然橡膠市場行情弱勢下行

- 11-19

- 生意社:天然橡膠市場行情區間整理

- 11-11

- 生意社:10月天然橡膠市場行情弱勢下行

- 10-31

行業分析

- 生意社:近期丁苯橡膠市場行情穩中小幅整理

- 12-31

- 生意社:近期EVA市場行情穩中整理

- 12-31

- 生意社:近期EVA市場行情基本穩定

- 12-24

- 生意社:近期丁苯橡膠市場行情窄幅整理

- 12-24

- 生意社:近期EVA市場穩中小幅走高

- 12-17

- 生意社:上半月丁苯橡膠市場行情小幅走高

- 12-16

- 生意社:11月丁苯橡膠市場行情弱勢下行

- 11-30

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號