生意社:供需博弈劇烈 2023年豬價寬幅震蕩下行 24年恐難翻身

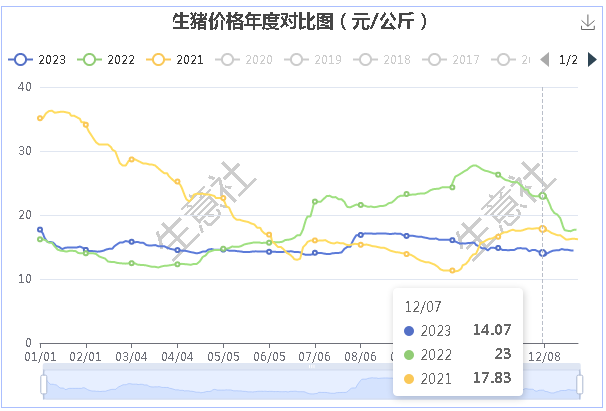

2023年國內生豬價格走勢情況

據生意社監測,2023年國內豬價整體寬幅震蕩下行,1月豬價大幅下跌,2月小幅反彈,3月豬價再度弱勢下行,二季度持續低位震蕩探底,7月豬價整體觸底反彈大幅暴漲,9月開始豬價再度回落后連跌三月,12月小幅反彈,全年豬價震蕩偏弱運行,1月1日均價17.72元/公斤,12月29日均價14.42元/公斤,年內大幅下跌18.62%,2023年國內生豬價格振幅24.69%。

2023年國內生豬市場價格行情回顧

元旦期間國內肉類市場需求持續低迷,假期后養殖戶出欄變現意圖不減,生豬市場供應持續增加,市場供強需弱壓力下,國內生豬市場價格繼續弱勢。春節期間,國內生豬市場貿易基本停止,豬價小幅盤整運行,年后生豬市場供應逐漸回升,豬價繼續承壓弱勢探底,2月9日下跌至14.27元/公斤,較年初大幅下跌19.47%。

豬價深跌誘發養殖戶惜售挺價,加之冷凍肉收儲政策提振,養殖戶惜售挺價心態趨強,國內生豬市場供應整體偏緊,屠宰企業提價補庫帶動2月份國內豬價小幅回升。

受終端肉類市場需求持續低迷壓制,進入3月后屠宰企業壓價收購意圖不減,加之國內氣溫逐漸回升,前期壓欄生豬陸續出欄進入市場流通環節,國內生豬市場供強需弱問題凸顯,豬價整體承壓震蕩偏弱運行。

4月中旬國內豬價多地跌入14元/公斤關口誘發養殖戶全面惜售挺價,生豬市場供應整體偏緊,屠宰企業為保障市場供應紛紛上調生豬收購價格,生豬價格上漲進一步誘發養殖戶惜售,生豬市場供應持續偏緊,4月下旬國內生豬價格觸底反彈后持續回升,月底受終端市場需求依舊低迷壓制,豬價整體再度小幅回落。多空博弈,5-6月國內豬價持續位于14元/公斤附近拉扯前行,市場供需博弈不斷加劇,國內豬價整體漲跌互現,受終端肉類需求持續低迷壓制,國內生豬市場價格整體低位承壓震蕩偏弱運行。

7月國內豬價全面跌入14元/公斤關口,豬糧比跌至5:1以下,國家啟動第二批冷凍肉收儲,政策對國內肉類市場價格形成支撐,加之臺風天氣帶來大量降雨,高溫多雨在一定程度上影響了生豬外運,生豬市場供應整體偏緊,豬價觸底反彈后大幅回升。8月10日豬價上漲至17.17元/公斤,較上半年低點6月30日(13.77元/公斤)大幅上漲24.69%,六周內豬價漲幅抹平上半年全年跌,豬價大幅回升后養殖戶出欄變現意圖增加,加之豬價快速上漲終端接受程度較差,肉類市場需求更加疲軟,屠宰企業整體采購較為謹慎,壓價收購意圖明顯,養殖成本持續高企對國內豬價底部形成有力支撐,國內生豬市場供需博弈不斷加劇,8月中旬開始,國內豬價整體漲幅趨穩后相對高位小幅震蕩前行。

進入9月,受終端需求持續低迷壓制,國內豬價結束三周盤整局面,豬價再度弱勢下行。受節假日需求不及預期,養殖戶惜售挺價心態松動,出欄變現意圖增加等因素壓制下,經過多輪供需博弈,國內生豬市場再度回歸供強需弱局面,豬價開始了長達三個多月的震蕩下跌之旅,截至12月8日,豬價下跌至13.97元/公斤,較8月10日高點下跌18.64%。

12月中旬,國內生豬均價再度跌入14元/公斤關口后,養殖戶惜售挺價心態趨強,加之國內氣溫大幅下降,多地降雪致使生豬運輸難度大幅增加,生豬市場供應整體偏緊,屠宰企業提價收購帶動國內生豬市場價格觸底小幅回升,受終端需求不及預期壓制,豬價整體漲勢趨穩后小幅震蕩前行。

2023年國內生豬期貨價格受國內生豬存欄量、豬周期波動、供需、疫情、冷凍肉收儲放儲、天氣等多重因素綜合影響下,整體跟隨國內生豬現貨價格波動,生豬期貨波動幅度整體大于生豬現貨價格波動幅度。縱觀2023年,國內生豬期貨價格整體位于相對低位窄幅震蕩前行,大致可以分為三個階段:

1-7月初,生豬市場供強需弱壓力下,豬價維持下行趨勢。受政策及終端惜售挺價支撐,2月及4月生豬期貨盤面出現小幅拉漲,但整體上漲動力不足,小幅上漲后再度震蕩弱勢下行。

7月下旬至8月,受豬價持續弱勢壓制,7月國內生豬養殖業虧損已超半年,豬價全滅跌入14元/公斤關口后,養殖戶全面惜售挺價,期貨價格隨之上漲。同時二次收儲政策再度提振,國內生豬期貨市場價格持續回升。受市場供強需弱壓制豬價整體紙張企穩后再度偏弱運行。

9月至年底,受部分地區非洲豬瘟疫情因素影響,四季度國內生豬出欄量持續增加,終端肉類市場需求持續疲軟,市場供強需弱壓力再度凸顯,國內豬價再度承壓弱勢下行,期貨價格隨之下跌。

2024年豬價影響因素分析

國內生豬價格會受到多方面綜合影響,主要影響因素有存欄量變化,終端市場需求情況,養殖飼用成本,仔豬成本,存國家政策以及天氣等因素影響,其中供需以及成本占比重較大。

能繁母豬存欄量變化情況

根據農業部數據,截至2023年11月,全國能繁母豬存欄量4158萬頭,較10月份有所下降,為4100萬頭正常保有量的101.4%,考慮到生產效率提升明顯等因素,目前生豬產能仍略高于合理水平。從同比數據來看,2023年上半年能繁母豬存欄較2022年上半年增幅較大,平均月度增幅在1.83%,2023年4季度-2024年1季度出欄也會出現大致增幅,國內生豬出欄量持續高企將會對2024年一季度國內生豬市場價格形成強力壓制。2023年國內豬價7月份跌至底部,養殖戶補欄最為低迷,對應2024年二季度國內生豬出欄量將有所下降,屆時豬價將得到一定支撐。非洲豬瘟疫情過后,國內生豬存欄量持續維持在較高水平,2024年國內生豬供應仍將較為寬松,后市價格上漲空間整體有限。

生豬出欄情況

綜合來看,近幾年國內生豬出欄量均處在較高水平,數據顯示2023年1~11月18家上市豬企出欄量13731萬頭,同比增長16.5%;11月18家上市豬企出欄1379萬頭,同比增長15.7%,環比增長8.6%。生豬養殖業逐漸轉入規模化,2024年國內生豬出欄量將持續高企,終端肉類市場需求持續疲軟局面難以緩解,終端肉類市場供強需弱壓力難改,2024年國內豬價整體回暖動力不足。

生豬養殖成本情況

2023年國內玉米價格整體震蕩偏弱運行,年底玉米價格大幅回落,玉米價格年內下跌12.06%。豆粕價格寬幅震蕩下行,年內下跌14.74%,綜合來看,飼料原料價格全面回落,加之上半年國內豬價持續弱勢探底,仔豬價格持續低位運行,養殖成本較2022年有較大幅度回落,成本低位運行將對2024年豬價底部形成一定壓制。國內豬糧比從年初6.3:1附近,一路下跌至6月底5.5:1附近,8月豬價快速回升期間,國內豬糧比上漲至6.2:1左右后再度走低,四季度受國內玉米價格快速回落支撐,國內豬糧比出現一定程度回升,目前整體位于5.8:1附近,2023年全年僅在7月底-9月底實現了兩個月的盈利期,養殖業2023年全年基本處于虧損局面。生豬養殖業持續虧損將在一定程度上促使個體養殖戶退養,養殖戶補欄熱情持續低迷,2024年國內生豬產能將有所下降,生豬供應同比下降將在一定程度上支撐2024年豬價回升。

進出口情況

國內豬肉今年均處于超低水平,全年在1-2萬噸左右,相比超過5500萬噸國內豬肉總產量來說,豬肉出口對國內肉價影響甚微。2023年1-11月中國累計進口豬肉145.94萬噸,同比下降6.3%。全年豬肉進口同比持續下滑,受國內生豬價格持續低迷壓制,冷凍肉整體銷貨不暢在一定程度上抑制了進口需求。綜合來看,國內生豬存欄量持續高位,2024年國內肉類市場整體供應將繼續充足,加之國內肉類市場價格持續低位運行,進口豬肉利潤空間不大,2024年國內豬肉進口規模預計將維持在低位水平。

冷凍肉收儲政策影響

當豬糧比低于6:1時,國家會啟動生豬市場預警機制,當豬糧比低于5:1時,國家一般會啟動生豬收儲機制,2023年國內先后啟動三次冷凍肉收儲政策,三次均對國內生豬市場價格起到一定支撐,2024年國內仍將通過政策對國內肉類市場價格形成保供穩價機制。

其他因素

近幾年受健康飲食觀念影響,肉類特別是豬肉在日常餐桌膳食配比重逐漸減少,國內終端肉類市場需求將持續偏弱運行,將持續對國內肉類市場價格形成壓制。夏季多發降雨,冬季多發降雪等天氣也會對國內生豬價格起到一定影響,生豬外運受阻,產區豬價將收到壓制,銷區豬價因供應偏緊將得到支撐。疫情因素也將對豬價形成一定影響,疫情將加速周邊地區生豬出欄,生豬市場供應增加將對當地豬價形成一定壓制。

2024年國內豬價走勢預測

生意社生豬產品分析師李文旭認為:綜合來看,2023年國內豬價整體低于2022年,整體位于近三年低位震蕩前行。從供應端來看,2024年上半年國內生豬存欄量整體仍處較高水平,生豬市場供應將持續高位,供應持續寬松將對2024年整體豬價形成一定壓制,豬價恐難全面大幅翻身,整體將繼續維持在相對低位區間寬幅震蕩前行。

年底終端肉類市場需求雖有小幅回升,受年節消費不及預期壓制,節前國內生豬市場供應將繼續充足,終端需求整體穩定,預計春節前國內生豬市場價格將繼續穩中偏弱運行。

節后為傳統肉類需求淡季,生豬價格或將繼續承壓偏弱調整。3月院校開學,加之出欄量將有所回落,屆時二季度國內生豬有望出現一定回暖。預計2024年國內生豬市場價格將繼續受國內供需情況及成本波動影響為主,整體將位于14~20元/公斤區間內波動前行。

(文章來源:生意社)

生意社商品站

商品動態

- 生豬商品報價動態(2024-12-27)

- 12-27

- 12月27日生意社生豬基準價為15.58元/公斤

- 12-27

- 生豬商品報價動態(2024-12-26)

- 12-26

- 12月26日生意社生豬基準價為15.53元/公斤

- 12-26

- 生豬商品報價動態(2024-12-25)

- 12-25

- 12月25日生意社生豬基準價為15.50元/公斤

- 12-25

- 生豬商品報價動態(2024-12-24)

- 12-24

商品分析

行業分析

- 南華期貨:菜籽油、花生期權合約規則及首日策略推薦

- 08-25

- 生意社:本周玉米價格持續弱勢(7.18-7.22

- 07-22

- 生意社:本周中藥材指數創下周期內的歷史新高

- 09-10

- 國海良時:白糖近期機會與缺口延續的可能

- 08-17

- 2021年中藥材產新紛紛減產 接盤俠們需謹慎!

- 06-21

- 中藥材大盤“V”字反轉后 行情加速上行!

- 06-15

- 產地紛紛產新漲價 中藥材市場消化不良!

- 06-07

- 五月中藥概念股齊飛,中藥材市場熱點不斷!

- 06-01

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號