生意社:2023聚合MDI漲跌無序 2024有望走高

導語:二苯基甲烷二異氰酸酯簡稱MDI。根據分子的聚合度不同,MDI可分為聚合級、混合級(二聚物和三聚物混合料)和純單體3個級別。MDI純單體(或稱純MDI)主要用于合成革漿料、鞋底原液和氨綸;聚合MDI主要用于建筑、多樣工業模塑和冷藏,以聚合MDI作為主要原材料的聚氨酯硬泡是目前全球公認的性能優越的建筑節能材料。目前市售品主要以純MDI和聚合MDI為主,其中聚合MDI約占市場需求總量的80%。世界MDI工業的發展已有50多年歷史,但制造門檻很高,全球掌握其生產技術的只有拜耳(現為科思創)、巴斯夫、亨斯邁、萬華化學集團股份等少數幾家企業,行業集中度非常高。

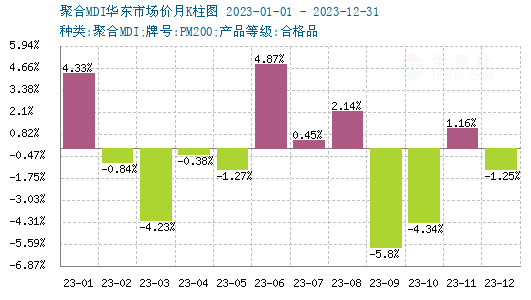

首先回顧一下2023年聚合MDI市場走勢,2023年國內聚合MDI市場行情波動明顯,年初平均價格為15240元/噸,年底均價為15766元/噸,全年漲幅3.46%。由聚合MDI價格走勢圖中可以看出,2023年聚合MDI價格最高點出現在8月上旬,最高價格為17433元/噸,聚合MDI價格最低點出現在1月中旬,最低價格為14960元/噸,最大振幅為16.53%。

年內聚合MDI市場走勢打破傳統的“金三銀四”、“金九銀十”規律,市場漲跌無序,貿易商可操作性降低。

第一季度,市場先漲后回調。春節假期前后,市場業者出于對國內經濟及下游需求復蘇的預期,疊加供應端寧波和重慶裝置2月檢修,廠方對市場控量供應,市場行情震蕩上行。然而,下游需求恢復程度不及預期,3月中旬后,市場價格回調。第二季度,4-5月份市場行情弱勢整理。6月份,上海多套裝置集中檢修,市場再獲支撐上行。2023年上半年,出口運行情況的良好,是市場扭轉態勢,趨勢上行的主要支撐之一。

8-10月為華北、東北外墻管道保溫行業需求的傳統旺季,8月份生產企業控量發貨,市場貨源填充不足,貿易商報價水漲船高,偏強跟進。9月份下游市場整體跟進能力偏弱,買氣相對一般,貿易商逐漸調低報價適應市場。10月份部分企業指導價格上調,提振市場貿易商信心,市場緩幅上行。四季度,海內外MDI多套裝置進入檢修狀態,整體供應大幅縮量。國內聚合MDI市場現貨填充仍較有限,同時下游無醛板、家電、汽車行業整體的表現尚可,國內聚合MDI價格回暖運行。

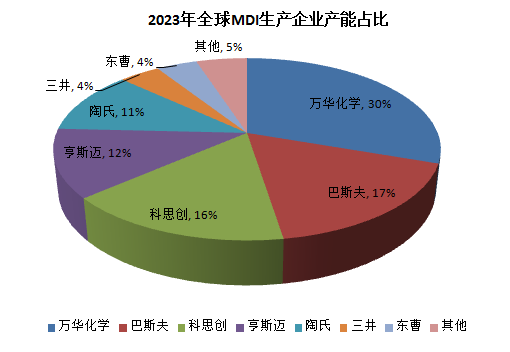

供應面,2024年全球經濟依舊面臨挑戰,國內經濟貨延續復蘇進程,在經歷2023年經濟重啟帶來的短暫脈沖式消費回升后,2024年經濟增長更趨近于“新常態”。2024年中國MDI產能有望繼續增長,中國產能在全球產能占比中將繼續提升。我國聚合MDI主要生產企業萬華化學MDI產能已達340萬噸,占全球總產能的30%。截至目前,萬華化學(寧波)有限公司MDI一期40萬噸/年裝置于11月15日開始檢修,二期80萬噸/年裝置于12月3日開始停車檢修,兩套裝置各檢修50天左右,重慶巴斯夫12月25日檢修,為期一月左右。重慶巴斯夫40萬噸/年裝置預計12月25日檢修,為期一月左右。供應面裝置檢修及廠家對市場控量發貨對聚合MDI形成利好支撐。

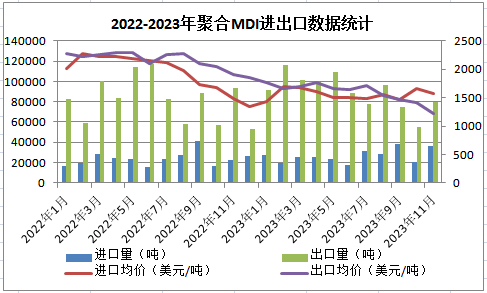

進出口方面,2023年中國聚合MDI市場出口保持樂觀,據海關數據統計,2023年1-11月累計出口量為99.01萬噸,較去年同期增加11.22萬噸,增幅為12.78%。目前聚合MDI處于凈出口體量增長階段,出口量按產銷國統計,排名在前五位的為:美國、荷蘭、俄羅斯、比利時、土耳其。出口量按貿易方式統計,一般貿易、進料加工貿易、海關特殊監管區域物流貨物為排名前三位的貿易方式。出口量按注冊地名統計,前五名的為山東省、浙江省、上海市、廣東省、福建省。2024年,海內外經濟逐漸復蘇,有望進一步拉動出口增量,帶動國內聚合MDI市場行情回暖向好。

需求面,因聚合MDI行業利潤豐厚,原料對MDI價差走勢影響并不大,主要是需求端對MDI現貨價格具有決定性的影響。聚合MDI下游需求較為集中,主要為白色家電;其次是與建筑相關的管道、膠黏劑等領域。得益于國內家電市場回暖以及新房竣工面積增速回升,MDI下游冰箱冷柜、板材行業大廠需求持續良好,中小冰箱廠、外墻/管道保溫、汽車、膠黏劑等行業主要以按需采購為主,需求量保持穩定增長態勢。部分下游領域受季節性消費淡旺季因素影響明顯,仍需多關注“金三銀四”、“金九銀十”等傳統旺季政策指引以及需求變化。

綜合來看,2024年國內聚合MDI供應、需求、進出口方面均存利好因素影響,2024上半年國內聚合MDI市場行情有望走高運行。

(文章來源:生意社)

生意社商品站

商品動態

- MDI商品報價動態(2024-12-26)

- 12-26

- MDI商品報價動態(2024-12-25)

- 12-25

- 生意社:上海某工廠12月下旬純MDI報盤快報

- 12-25

- MDI商品報價動態(2024-12-24)

- 12-24

- 生意社:日本東曹工廠12月份純MDI美金報盤快報

- 12-24

商品分析

- 生意社:需求不佳 聚合MDI整理運行

- 12-20

- 生意社:供需兩淡 聚合MDI整理運行

- 12-06

- 生意社:供應預期收緊 聚合MDI整理運行

- 11-08

- 生意社:10月聚合MDI市場高位整理

- 10-30

- 生意社:消化整理 聚合MDI市場盤整運行

- 10-12

行業分析

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

- 生意社:氯化銨市場行情大穩小動

- 05-31

- 生意社:夏肥及成本支撐 氯化銨市場行情小幅走高

- 05-11

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號