生意社:本周鎳價震蕩上揚(1.15-1.19)

一、走勢分析

據生意社鎳價格監測,本周鎳價震蕩上揚。截止1月19日,現貨鎳報價130416.67元/噸,較周初上漲0.24%,同比下跌41.01%。

鎳周度漲跌圖

據生意社周度漲跌圖顯示,近12周,鎳價8跌4漲,近期鎳價小幅反彈。

鎳產業鏈

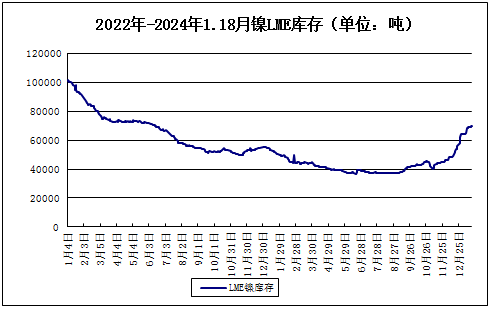

LME鎳庫存

宏觀方面,宏觀氛圍明顯轉空,美國12月份零售數據增速出人意料地強勁,使得提前降息的預期受到打壓,美元指數也隨之飆升至一個月的高點。

供應方面:當前原生鎳已處于全面過剩狀態,精煉鎳國內庫存、LME庫存持續累積,鎳產業鏈供應充裕,加之前期鎳鐵、硫酸鎳價格走弱,近期止跌企穩,外購原料生產電鎳成本明顯下挫。

需求方面:不銹鋼市場在經歷了前期的減產去庫后,進入了春節前季節性累庫階段,鋼廠在前期低價時補充了原料,故節前難以對鎳價形成正反饋。三元電池應用領域新能源汽車的2023年產銷同比增幅分別為35.8%和37.9%,但三元電池裝車量以及三元正極材料產量同比增幅遞減。2023年,三元電池裝車量累計同比增長14.3%,三元正極材料產量累計同比減少5%。短期內,不銹鋼和動力電池市場對鎳價難有提振。

影響因素:要關注印尼方面政策,一方面,印尼RKAB審批偏慢,但預計影響有限,隨著印尼政府逐步推進審批進度,則擔憂情緒將解除。另一方面,印尼將于2月舉行大選,且現任總統佐科并不參選,新總統執政理念或對印尼鎳產業長期發展產生影響。

綜上所述,鎳市供強需弱,電積鎳顯性庫存將持續增加,這成為長期壓制鎳價的主要因素,前期鎳價持續下挫,鎳產業利潤收縮嚴重,鎳價大幅下行的主動性不足。當前鎳價相較于產業鏈其他環節的偏低估現象得以修復,下方空間有限。預計鎳價低位震蕩運行為主。

(文章來源:生意社)

- 生意社:本周不銹鋼價格小幅下跌(12.16-12.20)(12-20 03:36)

- 生意社:本周不銹鋼價格小幅下跌(12.9-12.13)(12-13 02:25)

- 生意社:本周不銹鋼價格震蕩下跌(12.2-12.6)(12-07 09:36)

商品動態

- 倫敦金屬交易所(LME)12月27日鎳庫存增加

- 12-27

- 上海期貨交易所12月27日鎳倉單增加

- 12-27

- 生意社:2024年12月27日金川鎳出廠價上調

- 12-27

- 12月27日鎳早報

- 12-27

- 上海期貨交易所12月26日鎳倉單減少

- 12-26

- 鎳商品報價動態(2024-12-26)

- 12-26

- 生意社:2024年12月26日金川鎳出廠價持穩

- 12-26

商品分析

- 生意社:本周鎳價走勢小幅上漲

- 12-13

- 生意社:本周鎳價走勢區間波動

- 12-06

- 生意社:11月鎳價低位震蕩波動

- 11-28

- 生意社:本周鎳價先漲后跌

- 11-22

- 生意社:宏觀情緒影響鎳價下行

- 11-15

- 生意社:宏觀利好 本周鎳價上漲

- 11-08

- 生意社:供強需弱 本周鎳價震蕩下探

- 10-25

- 生意社:宏觀情緒降溫 本周鎳價重心下移

- 10-18

行業分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 生意社:經濟下行 5月有色市場整體弱勢

- 06-01

- 中信建投期貨:滬鋁短期仍難出現趨勢行情

- 11-10

- 銅博士遇上妖精鎳 有色期海風起云涌

- 03-15

- 生意社:2020年錫行業關鍵詞盤點

- 12-29

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號