生意社:上下游走強預期 滌綸長絲價格重心上移

http://www.520393.cn 2024年02月18日 17:20:51 生意社 (夏婷)

生意社02月18日訊

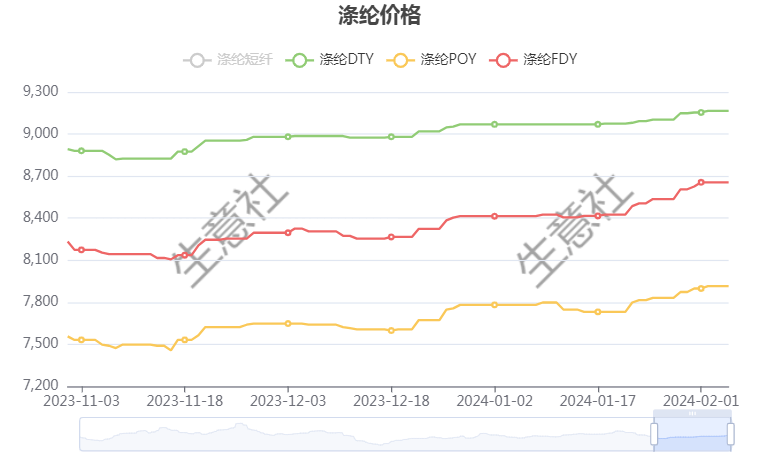

春節后,國內滌綸長絲市場價格偏強調整,江浙主流滌綸長絲工廠探漲情緒較濃,其中POY(150D/48F)報價在7700-8000元/噸,滌綸DTY(150D/48F低彈)報價在9000-9300元/噸,滌綸FDY(150D/96F)報價在8450-8700元/噸。原油走強成本端利好支撐,下游紡企逐漸復工,剛需采購為主。

2月18日國內滌綸長絲市場均價漲跌情況 單位:元/噸

| 商品 | 2月6日 | 2月18日 | 漲跌 | 同比漲跌 |

| 滌綸DTY | 9092 | 9137 | 0.49% | 3.56% |

| 滌綸FDY | 8646 | 8684 | 0.44% | 5.44% |

| 滌綸POY | 7840 | 7898 | 0.74% | 3.86% |

地緣危局持續影響供應,原油持續偏強增強,截止2月16日,美國WTI原油期貨主力合約結算價報78.46美元/桶,布倫特原油期貨主力合約結算價報83.47美元/桶。

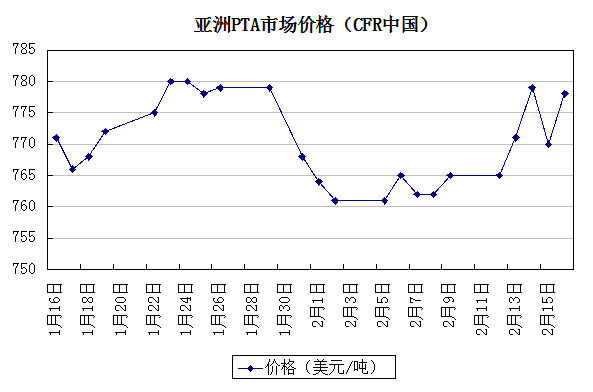

春節假期,國內PTA期現市場靜默,CFR中國走勢跟隨原油走強,截至2月16日CFR中國至778美元/噸,教節前上漲2.10%。

近期國內PTA裝置檢修計劃

| 生產企業 | 檢修規模(萬噸/年) | 檢修開始時間 | 檢修結束時間 |

| 珠海英力士 | 125 | 2024/3月下旬 | 2024/4月上旬 |

| 福海創 | 450 | 2024/3月下旬 | 2024/4月中旬 |

| 東營聯合 | 250 | 2024/2季度 | 待定 |

短期來看,國際原油價格支撐暫強,PX投產高峰已過,未來新增產能有限,保持供應偏緊局勢,同時PX季節性檢修周期將近。PTA方面,自身隨著產業擴能,產能依舊過剩,至2023年底,PTA總產能達到8061.5萬噸,產能增速16.4%。加工費呈現逐年遞減的趨勢,部分主流PTA供應商發布3、4月份檢修計劃,支撐加工費暫保持良性運轉。下游終端紡織需求,隨著春節復工逐步修復,3月傳統旺季來臨,內外貿訂單將升溫。

生意社分析師認為,上下游走強預期之下,滌綸長絲價格重心或繼續上移。

(文章來源:生意社,作者:夏婷)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

商品動態

- 生意社:截止12月25日PTA相關行業開工率匯總

- 12-26

- 生意社:逸盛石化公布1月PTA預收款價格

- 12-26

- 生意社:12月26日逸盛石化PTA外盤價格動態

- 12-26

- 生意社:截止12月24日PTA相關行業開工率匯總

- 12-25

- 生意社:12月25日逸盛石化PTA外盤價格動態

- 12-25

商品分析

- 生意社:本周滌絲價格窄幅上揚 庫存壓力緩解

- 12-20

- 生意社:11月滌綸長絲市場價格下跌

- 11-29

- 生意社:29日滌綸長絲弱勢運行

- 11-29

- 生意社:成本端支撐有些 滌綸長絲市場穩中偏弱走勢

- 11-15

- 生意社:成本端支撐不足 10月滌綸長絲旺季不旺

- 10-31

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號