生意社:3月不銹鋼&鎳價格或震蕩偏強為主

據生意社價格監測,2月份,上半月由于春節,不銹鋼和鎳價格整體較為平穩,節后,不銹鋼價格先下跌后漲,截止月末,不銹鋼現貨價格13150元/噸,較月初上漲0.05%。上游鎳,節后則先漲后跌現有小幅反彈,截止月末,現貨鎳報價135766.67元/噸,較月初上漲5.37%。

宏觀面偏空

美聯儲會議紀要表明美聯儲不太可能很快降息,市場焦點轉向將公布的美國通脹數據。國內方面,節后首周LPR大幅下調25個基點,為歷史降息最猛烈的一次,釋放強烈市場信號,為市場注入極大信心。另外多地發布房地產項目“白名單”,多家銀行迅速提供新增融資和貸款展期,提振低迷房地產市場。

鎳基本面

鎳礦商考慮關閉部分鎳礦區

印尼的鎳供應量在近期持續飆升,已經達到全球鎳供應總量的50%以上。全球近一半的鎳礦業務已經無利可圖,迫使澳大利亞和南太平洋新喀里多尼亞的礦商已經考慮永久關閉部分鎳礦區。精煉鎳,1月精煉鎳產量25.3萬噸,同比增加54%;精煉鎳社會累庫維持累庫至24891噸。全球鎳市場自去年開始的供給過剩情況持續加劇,為緩解鎳市場供過于求的壓力,全世界最大的鎳生產國印尼已明確不發放鎳金屬熔煉執照,部分不具成本競爭力的鎳生產企業也陸續關閉,預期未來硫化鎳產能有望下降約8%。

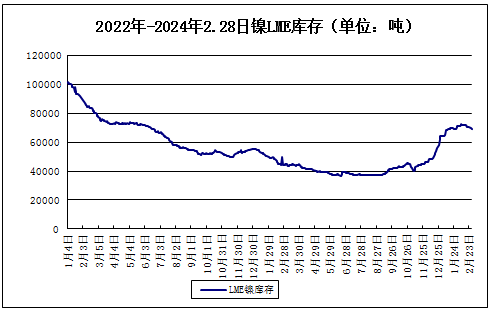

LME鎳庫存小幅上漲

據上圖所示,2月,LME鎳庫存先漲后跌,截止月末,LME鎳庫存69330噸,較月初下跌2.56%,較年初下跌8.06%。年后全球鎳庫存有所下降。

需求端

新能源方面,印尼中間品回流國內補給硫酸鎳生產使用,由于鎳礦審批印尼部分中間品項目生產受影響,會流量減少,由于磷酸鐵鋰正極材料擠占市場以及正極材料整體表現較差,新能源對于鎳的消耗表現尚無起色。下游不銹鋼元宵佳節后才緩慢啟動,需求慢慢抬升。三元材料排產下降,前驅體排產下降;不銹鋼廠排產減少;合金電鍍需求穩定。

不銹鋼基本面

2月鋼廠排產持平

2024年1月國內43家不銹鋼廠300系粗鋼產量153萬噸,月環比減少5.9%;2月排產135.2萬噸,月環比減少8.9%。1月印尼300系粗鋼產量45.0萬噸,月環比增加11.1%;2月排產45.0萬噸,月環比持平。

截止月末,不銹鋼庫存合計116.4噸,較月初上漲26.84%,其中,冷熱軋庫存上漲,主要季節性累庫期,但當前不銹鋼庫存較去年同期低30萬噸。

需求緩慢啟動

元宵佳節后,物流以及下游才基本全面復工,但現貨市場氛圍無明顯改善,后鎳價大幅上漲,不銹鋼跟漲,但下游對突然的高價接受度不高,大多以剛需低價采購為主。

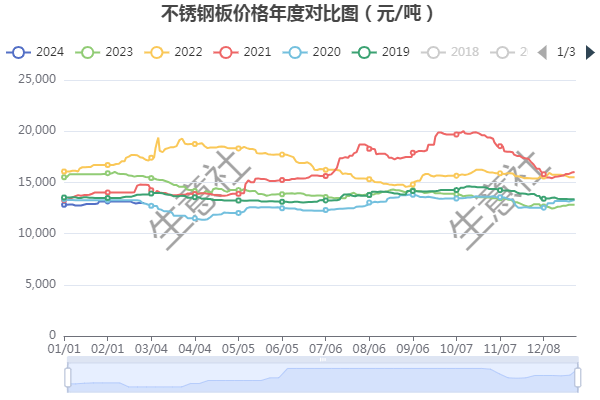

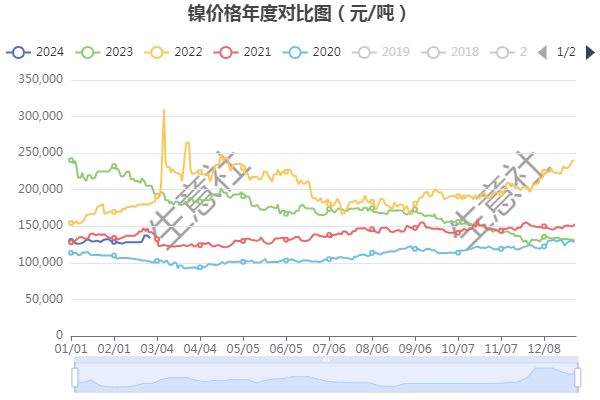

鎳不銹鋼年度價格對比圖

據生意社年度價格對比圖顯示,近五年,鎳和不銹鋼3月份大幅上漲概率不大。

綜上所述,歐美計劃對俄制 裁與印尼RKAB審批進度不及預期共振提振鎳價。國內精煉鎳企業開工率偏高,需求增速不敵供應,趨勢性累庫。目前利多因素不會快速消除,但純鎳過剩格局抑制反彈空間,預計鎳價短期震蕩偏強為主。

而對不銹鋼而言,不銹鋼的走勢,受鎳價影響。節后鋼廠資源逐漸到貨,原料鎳鐵價格上揚趨勢,市場信心增強,推動不銹鋼現貨價格的上漲。預計3月不銹鋼價格震蕩偏強為主。

(文章來源:生意社)

- 生意社:本周不銹鋼價格小幅下跌(12.16-12.20)(12-20 03:36)

- 生意社:本周不銹鋼價格小幅下跌(12.9-12.13)(12-13 02:25)

- 生意社:本周不銹鋼價格震蕩下跌(12.2-12.6)(12-07 09:36)

商品動態

- 倫敦金屬交易所(LME)12月27日鎳庫存增加

- 12-27

- 上海期貨交易所12月27日鎳倉單增加

- 12-27

- 生意社:2024年12月27日金川鎳出廠價上調

- 12-27

- 12月27日鎳早報

- 12-27

- 上海期貨交易所12月26日鎳倉單減少

- 12-26

- 鎳商品報價動態(2024-12-26)

- 12-26

- 生意社:2024年12月26日金川鎳出廠價持穩

- 12-26

商品分析

- 生意社:本周鎳價走勢小幅上漲

- 12-13

- 生意社:本周鎳價走勢區間波動

- 12-06

- 生意社:11月鎳價低位震蕩波動

- 11-28

- 生意社:本周鎳價先漲后跌

- 11-22

- 生意社:宏觀情緒影響鎳價下行

- 11-15

- 生意社:宏觀利好 本周鎳價上漲

- 11-08

- 生意社:供強需弱 本周鎳價震蕩下探

- 10-25

- 生意社:宏觀情緒降溫 本周鎳價重心下移

- 10-18

行業分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 生意社:經濟下行 5月有色市場整體弱勢

- 06-01

- 中信建投期貨:滬鋁短期仍難出現趨勢行情

- 11-10

- 銅博士遇上妖精鎳 有色期海風起云涌

- 03-15

- 生意社:2020年錫行業關鍵詞盤點

- 12-29

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號