生意社:供強需弱 礦價持續探底

從2023年12月中旬以來,鐵礦行情先小幅震蕩,之后又大幅下跌,2024年春節后表現出加速下跌跡象,據生意社鐵礦追蹤價格顯示,截至24年3月15日生意社鐵礦價格指數為816.89,3月以來環比下跌19.54%,其中,在24年1月3日達到季度內最高點為1085,在3月15日達到季度內最低點為816.89,最高點與最低點相差幅度達到24.71%,具體如上圖。

回顧鐵礦近三個月行情,春節前鐵礦價格先偏強 震蕩,春節后大幅下跌,整體呈先穩后跌走勢,具體如上圖。 生意社數據師認為可以大概分成兩個階段:春節前偏強 震蕩:從23年底開始,到春節前,因為環保限制解除、鋼廠開工維持高位、節前補庫需求釋放等因素,市場不斷炒 作拔高預期,鐵礦期貨價格不斷拉高刺激市場投機情緒,貿易商挺價強烈,期現共振下鐵礦石價格高位震蕩運行。

春節后大幅下跌:在春節過后,由于前期鐵礦價格高位導致鋼廠生產成本居高,從而造成鋼廠利潤虧損,鋼廠利潤低位疊加下游鋼材成交表現一般導致春節后開工積極不佳,以消耗節前補庫庫存為主,鐵礦需求釋放乏力;而供應端,因為礦價高位,海外發運積極;庫存方面,隨著鋼廠采購操作減少,港口庫存量持續累庫。整體來看,春節后鐵礦基本面轉變為供強需弱局面,從而拉低礦價。而期貨行情經過前期大幅上行后,貿易商獲利出逃,鐵礦行情開始跳水下跌,做空情緒占上風,期現共振下導致鐵礦價格加速下跌。

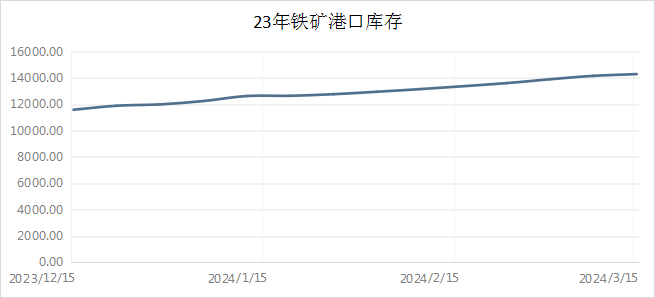

庫存方面,截至3月15日,全國45個港口進口鐵礦庫存為14285.45萬噸,周環比增加134.91萬噸;日均疏港量為300.75萬噸,周環比增加5.67萬噸。3個月以來鐵礦港口庫存情況如上圖;春節過后,鋼廠開工維持現狀,以消耗鋼廠自身鐵礦庫存量為主,所以補庫需求釋放乏力。由于利潤低位、以及下游鋼材成交一般,鋼廠有意持續現有開工規模,雖然多以消耗自身庫存為主,但采購需求也會繼續釋放,海外發運情況周期性變化,不過增長趨勢難改,從庫存圖來看,港口庫存維持累庫進程,港口庫存短期內維持高位運行。

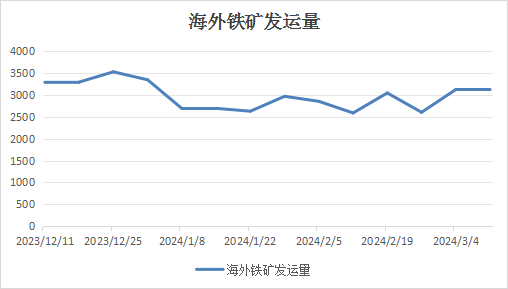

供應方面,截至3月11日,全球鐵礦石發運總量3121.7萬噸,環比減少167.3萬噸,澳洲巴西19港鐵礦發運總量2522.4萬噸,環比減少222.5萬噸;澳洲發運量1895.6萬噸,環比減少114.9萬噸;其中澳洲發往中國的量1495.6萬噸,環比減少216萬噸;巴西發運量626.7萬噸,環比減少107.7萬噸。近三個月以來,鐵礦海外發運積極,主要在于前期鐵礦價格高位運行,加上港口鐵礦石庫存處在年內低位水平,海外發運積極性較好,預計短期鐵礦供應維持趨強運行。

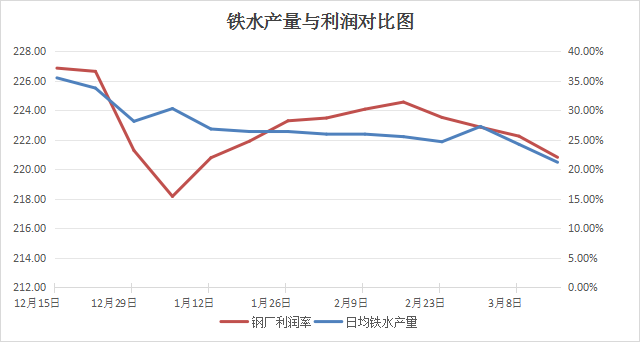

需求方面,從上述鋼廠開工、利潤以及鐵水產量對比圖來看,23年底以來,鋼廠開工情況一直維持在一定水平,說明鐵礦需求持續釋放,只是由于鋼廠利潤率降低,導致鐵水產量也隨之下降,說明鐵礦現貨的需求釋放情況大多是與鋼廠自身的利潤情況掛鉤;隨著近期鐵礦價格下跌,鋼廠利潤情況會有所好轉,而鋼廠開工一直維持,說明鐵礦需求還在持續釋放,具體情況需關注后期鋼廠利潤變化以及相關政策消息。

市場方面,3月國內出了金融政策利好黑色系,時間上進入鋼材傳統旺季,不過下游鋼材需求釋放不佳,所以市場情緒偏觀望。期貨方面,經過近一個月的下跌,鐵礦價格風險也釋放了大半,但市場整體對短期看法偏空。

廢鋼方面,近期廢鋼價格大幅下跌,偏弱運行。因為鐵礦價格大跌,從而影響到整個黑色系行情下行,廢鋼價格也隨之走跌。現階段鋼廠利潤情況隨著生產成本下降而有所恢復,利好鋼廠開工,后續復工后行情可以期待下。廢鋼資源相對緊缺,因此商家挺價意愿會相對較強,不過鋼廠煉鋼主流原料還是鐵礦石,因此廢鋼短期走穩概率較大,可能會隨著黑色系整體行情變化。

綜上所述,生意社數據師認為,現階段鐵礦基本面呈現供強需弱局面,供需面利空礦價,而鋼廠如果繼續維持現有生產規模,鐵礦需求韌性仍存,關鍵要看鋼廠利潤情況。鐵礦港口庫存維持累庫,限制礦價,趨強運行的供應情況也會加大鐵礦下跌幅度,最主要的是下游鋼材成交情況不佳,負反饋傳導到成本端。不過截至目前,鋼廠生產積極性較差,短期鐵水產量預減,利空礦價,這也符合我們生意社價格行情預測情況,自2024/1/14后,7日均線下穿30日均線啟動下行態勢,當前兩條均線繼續同向下行。2024/3/10測算,接下來的7日內發生運行態勢改變(即7日均線上穿30日均線)的概率僅為11.54%,如上圖。預計短期鐵礦短期維持下行趨勢,預計下周鐵礦先小幅下行,偏弱運行為主。

(文章來源:生意社)

商品動態

- 鐵礦石商品報價動態(2024-12-27)

- 12-27

- 中鋼協:11月重點統計企業板帶材產銷情況分析

- 12-27

- 廢鋼商品報價動態(2024-12-26)

- 12-26

- 鐵礦石商品報價動態(2024-12-26)

- 12-26

- 中鋼協:12月中旬重點鋼企粗鋼日產197.7萬噸

- 12-26

商品分析

- 生意社:供增需減 鐵礦或趨弱震蕩

- 12-22

- 生意社:供增需減 鐵礦或先跌后漲

- 12-15

- 生意社:供需雙降 鐵礦或趨弱運行

- 12-09

- 生意社:供增需減 12月鐵礦或小幅下行

- 11-30

- 生意社:供減需增 鐵礦或趨強運行

- 11-24

- 生意社:供需雙降 鐵礦或延續跌勢

- 11-17

- 生意社:供需雙增 鐵礦或先漲后跌

- 11-11

- 生意社:鋼廠生產意愿支撐 鐵礦或震蕩趨穩

- 10-31

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號