生意社:3月不銹鋼&鎳價格偏弱運行

據生意社價格監測,3月份,不銹鋼價格小幅下跌,截止月末,不銹鋼現貨價格12560元/噸,較月初下跌4.64%。上游鎳,3月份則上漲后下跌,截止月末,現貨鎳報價130583.33元/噸,較月初下跌5.57%。

宏觀面

美國公布2月份耐用品新訂單三個月來首次上升,表明企業對經濟前景感到樂觀。近期降息預期分歧主導市場情緒,投資者目光轉向美國即將公布的通脹數據,美元指數大幅走強。

鎳基本面

供應面

海外非印尼的西方產能加速出清,而元宵節后隨著市場復工復產,企業生產積極性較高,新能源中間品(MHP+高冰鎳)方面供應不斷增量,國內新增產能陸續投產,據市場最新消息,印尼鎳礦審批進度已達107家,印尼鎳礦RKAB審批額已達1.5億濕噸量級,而隨著菲律賓雨季結束,預計4月鎳礦供應緊張局面將逐漸緩解。精煉鎳產量延續增長,供應過剩格局未變,全球純庫存仍舊維持累庫階段內。

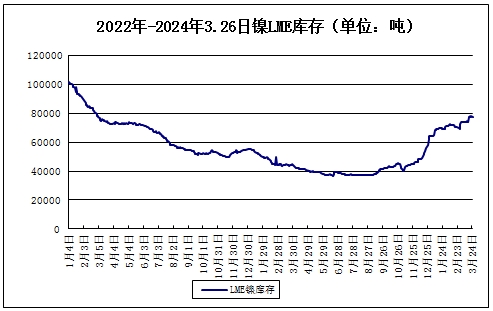

LME鎳庫存小幅上漲

據上圖所示,3月,LME鎳庫存小幅上漲,截止月末,LME鎳庫存76836噸,較月初上漲4.13%,較年初上漲19.76%。

需求端

三元需求改善,硫酸鎳現貨和原料MHP供應偏緊,硫酸鎳價格持續上漲,軍用合金訂單仍舊延續剛性需求,電鍍領域需求暫穩。消費端未見明顯改善,元宵節后企業復工復產供應恢復,3月不銹鋼排產大幅增加,后續不銹鋼或存延續累庫可能。

不銹鋼基本面

3月鋼廠排產增加

2024年2月國內43家不銹鋼廠300系粗鋼產量132.5萬噸,月環比減少13.4%;3月排產168萬噸,月環比增加26.8%。2月印尼300系粗鋼產量44.9萬噸,月環比減少0.2%;3月排產44.3萬噸,月環比減少1.6%。

截止月末,不銹鋼庫存合計120.17萬噸,較月初下跌2.38%,其中,冷熱軋庫存都下跌。

庫存相對高位 需求積極性減弱

3月主要家電產品對不銹鋼原料的需求預期回升。隨著整體市場逐步進入全面開工,家電產品對不銹鋼原料的采購預期逐步回升,或增加不銹鋼市場價格偏強動力。但考慮到市場庫存相對居高,疊加原料持續弱勢拖累市場整體氛圍,限制了終端用戶接貨積極性,也減弱了需求端對不銹鋼市場的實際支撐作用,最終月內價格短暫上探后逐步進入下行通道。

綜上所述,比對月內額度審批進度,預計到3月底至4月初確有望實現2億濕噸配額的審批通過,隨著印尼鎳礦山通過數量的增加,印尼鎳礦供應緊張的問題預計緩解。鎳階段內仍面臨過剩挑戰,鎳市供應壓力會持續增加,短期鎳價承壓下行概率較大,再加上美元上漲,預計鎳價短期弱勢運行。

而對不銹鋼而言,在國內鐵廠的持續虧損下,多數鐵廠減停產,僅有7家高鎳鐵冶煉廠鎳鐵對外流通,而且均處于降負荷生產狀態。不銹鋼下游需求較差,倒逼不銹鋼價格轉弱,鋼廠將倒逼鎳鐵跌價謀求生存空間,或者鋼廠因虧損減產從需求端謀求鎳鐵跌價。隨著菲律賓雨季逐步結束,也為鎳鐵由強逐步走弱提供空間。從目前來看,高碳鉻鐵的供應相對需求略寬松,但成本支撐還是偏強,4月鋼廠招標價格及市場價格將大概率平穩。預計不銹鋼價格短期震蕩偏弱。

(文章來源:生意社)

- 生意社:本周不銹鋼價格小幅下跌(12.16-12.20)(12-20 03:36)

- 生意社:本周不銹鋼價格小幅下跌(12.9-12.13)(12-13 02:25)

- 生意社:本周不銹鋼價格震蕩下跌(12.2-12.6)(12-07 09:36)

- 生意社:11月份不銹鋼價格先漲后跌(11-27 04:30)

商品動態

- 上海期貨交易所12月26日鎳倉單減少

- 12-26

- 鎳商品報價動態(2024-12-26)

- 12-26

- 生意社:2024年12月26日金川鎳出廠價持穩

- 12-26

- 上海期貨交易所12月25日鎳倉單減少

- 12-25

- 鎳商品報價動態(2024-12-25)

- 12-25

- 生意社:2024年12月25日金川鎳出廠價上調

- 12-25

- 生意社:12月24日LME基本金屬注銷倉單

- 12-25

商品分析

- 生意社:本周鎳價走勢小幅上漲

- 12-13

- 生意社:本周鎳價走勢區間波動

- 12-06

- 生意社:11月鎳價低位震蕩波動

- 11-28

- 生意社:本周鎳價先漲后跌

- 11-22

- 生意社:宏觀情緒影響鎳價下行

- 11-15

- 生意社:宏觀利好 本周鎳價上漲

- 11-08

- 生意社:供強需弱 本周鎳價震蕩下探

- 10-25

- 生意社:宏觀情緒降溫 本周鎳價重心下移

- 10-18

行業分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 生意社:經濟下行 5月有色市場整體弱勢

- 06-01

- 中信建投期貨:滬鋁短期仍難出現趨勢行情

- 11-10

- 銅博士遇上妖精鎳 有色期海風起云涌

- 03-15

- 生意社:2020年錫行業關鍵詞盤點

- 12-29

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號