生意社:需求回暖預期增強 4月滌綸長絲價格將溫和上行

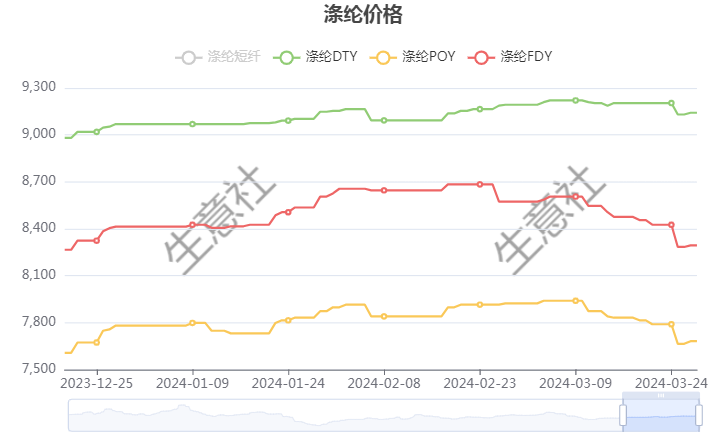

3月國內滌綸長絲價格小幅走跌,江浙主流滌綸長絲工廠POY(150D/48F)報價在7450-7700元/噸,滌綸DTY(150D/48F低彈)報價在 8950-9200元/噸,滌綸FDY(150D/96F)報價在8150-8300元/噸。

3月國內滌綸長絲市場均價漲跌情況 單位:元/噸

| 商品 | 3月1日 | 3月28日 | 漲跌 | 同比漲跌 |

| 滌綸DTY | 9192 | 9141 | -0.56% | 1.48% |

| 滌綸FDY | 8574 | 8294 | -3.27% | -0.26% |

| 滌綸POY | 7923 | 7681 | -3.05% | 1.77% |

成本端3月PTA窄幅偏弱調整,截止3月28日華東地區市場均價在5859元/噸,較3月初下跌1.53%。PTA貨源供應充足,下游聚酯工廠接貨意向不佳,疊加下旬原油期貨走跌,基本面偏弱與成本支撐雙雙減弱。但亞洲PX裝置二季度檢修計劃集中,加以調油需求提升預期,后市供應收緊信心增強,因此成本端支撐猶存。

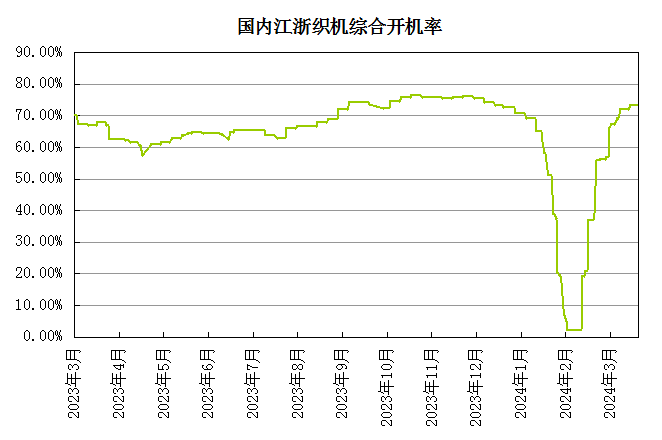

需求端,“金三銀四”傳統旺季,在近年不盡如人意。今年3月份來看,由于終端企業訂單下達緩慢且庫存較高,織造開機率回升速度緩慢,截止目前江浙地區織造開機率在70%以上。需求恢復不及預期,加之終端工廠前期原料備貨充足,因此對滌綸長絲維持剛需采購為主。終端織造恢復緩慢疊加春節前對原料備貨充足,導致滌綸長絲工廠庫存不斷累積,行業供應壓力逐步加大。截止3月下旬滌絲工廠庫存攀升至近3年高位。

生意社分析師認為,4月份來看,國際原油地緣局勢頻繁擾動、歐佩克+宣布延長減產時間,利多因素繼續支撐油市,但美聯儲降息前景不明引發需求擔憂,油價或將高位盤整。PTA供應繼續增加,華南450萬噸PTA裝置將于4月12日重啟,2套共計450萬噸PTA新產能也將投產。目前滌綸長絲行業重回虧損狀態,市場供應壓力相對較大,需求端臨近備貨周期,仍存一定回暖預期。因此預計4月滌綸長絲行情將小幅回暖運行。

(文章來源:生意社,作者:夏婷)

商品動態

- 生意社:截止12月25日PTA相關行業開工率匯總

- 12-26

- 生意社:逸盛石化公布1月PTA預收款價格

- 12-26

- 生意社:12月26日逸盛石化PTA外盤價格動態

- 12-26

- 生意社:截止12月24日PTA相關行業開工率匯總

- 12-25

- 生意社:12月25日逸盛石化PTA外盤價格動態

- 12-25

商品分析

- 生意社:本周滌絲價格窄幅上揚 庫存壓力緩解

- 12-20

- 生意社:11月滌綸長絲市場價格下跌

- 11-29

- 生意社:29日滌綸長絲弱勢運行

- 11-29

- 生意社:成本端支撐有些 滌綸長絲市場穩中偏弱走勢

- 11-15

- 生意社:成本端支撐不足 10月滌綸長絲旺季不旺

- 10-31

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號