生意社:1季度增塑劑板塊狂跌 2季度增塑劑行情企穩

增塑劑板塊價格大幅下跌

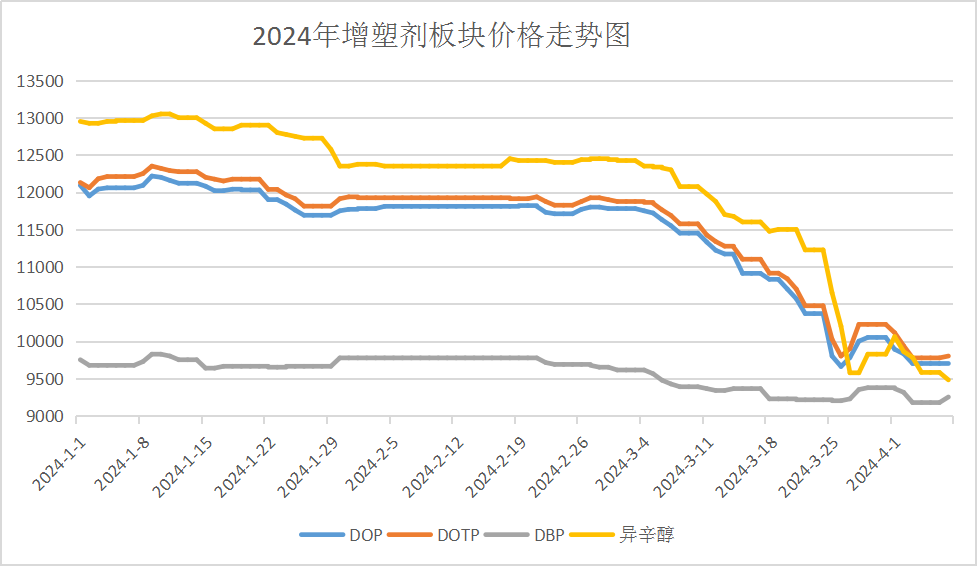

據生意社商品行情分析系統,截止4月7日,增塑劑板塊行情大幅下跌,主要增塑劑板塊產品出現不同程度下跌,異辛醇、DOP、DOTP價格下跌近兩成,正丁醇價格下跌9.58%。DOP價格下跌19.86%;DOTP價格下跌19.21%;異辛醇價格下跌26.80%;DBP價格下跌5.13%。1-2月份增塑劑板塊小幅下跌,3月增塑劑板塊行情大跌。

春節期間增塑劑廠家開工大幅下降,降至5成左右,而隨著假期結束,增塑劑廠家開工快速恢復至7成左右,3月增塑劑企業開工高位,增塑劑供給充足;國內PVC廠家開工高位,PVC市場庫存高位,且PVC后市預期持續入庫,PVC市場對增塑劑需求支撐不佳,而隨著PVC春節檢修季來臨,增塑劑需求預期下降。供給充足需求不佳,增塑劑利潤大降。高價增塑劑價格大幅下跌,低價增塑劑價格小幅下跌。

1季度異辛醇價格大幅下跌

據生意社商品行情分析系統,截止4月7日,異辛醇報價9480元/噸,較3月31日異辛醇價格9825元/噸先漲后跌,跌幅3.51%;較1月1日異辛醇報價12950元/噸大幅下跌,跌幅26.80%。1、2月份小幅震蕩下跌,3月份異辛醇價格大幅下跌,3月異辛醇企業設備恢復開工,異辛醇供給增多,進口異辛醇2-3月陸續到港,港口辛醇庫存增加,異辛醇供給壓力加大;需求方面,下游增塑劑廠家高負荷開工,異辛醇需求有上漲趨勢,加之異辛醇出口有所回暖,但整體仍處低位水平,對異辛醇利好支撐有限。異辛醇供需雙增,異辛醇市場或弱勢依舊,隨著異辛醇市場庫存緩慢下降,后市異辛醇市場震蕩盤整。

1季度正丁醇價格大幅震蕩下跌

據生意社正丁醇商品行情分析系統,截止4月7日,正丁醇報價7766.67元/噸,較3月31日正丁醇價格7916.67元/噸下跌,跌幅1.89%;較1月1日正丁醇價格8700元/噸大幅下跌,跌幅10.73%。一季度國內正丁醇高開低走,1-2月正丁醇價格弱勢震蕩盤整,3月正丁醇價格大幅下跌。春節期間,正丁醇下游整體開工大幅下滑,而正丁醇企業開工維持相對高位,正丁醇庫存累庫,正丁醇進口量加大,節后下游復工,正丁醇需求回暖,同時正丁醇開工持續高位,正丁醇供應充足,加之2月份正丁醇庫存累庫問題,正丁醇庫存持續高位,正丁醇市場供過于求加重。正丁醇廠家讓利出貨意愿強烈,正丁醇價格一路下跌,預期后市正丁醇價格弱勢運行。

聚乙烯裝置進入檢修季

| 生產企業 | 裝置名稱 | 產線 | 區域 | 產能/萬噸 | 停車日期 | 開車日期 | 停工天數 |

|---|---|---|---|---|---|---|---|

| 沈陽化工 | 全密度 | ? | 東北 | 10 | 2021/10/15 | 暫不確定 | 365 |

| 海國龍油 | 全密度 | ? | 東北 | 40 | 2022/4/3 | 暫不確定 | 365 |

| 齊魯石化 | 全密度 | ? | 華北 | 12 | 2023/12/23 | 暫不確定 | 121 |

| 齊魯石化 | HDPE | 1線 | 華北 | 7 | 2023/12/23 | 暫不確定 | 121 |

| 齊魯石化 | HDPE | 2線 | 華北 | 7 | 2023/12/23 | 暫不確定 | 121 |

| 齊魯石化 | LDPE | ? | 華北 | 14 | 2023/12/23 | 暫不確定 | 116 |

| 齊魯石化 | 全密度 | 新全密度 | 華北 | 25 | 2023/12/23 | 暫不確定 | 121 |

| 萬華化學 | HDPE | ? | 華北 | 35 | 2024/2/1 | 暫不確定 | 90 |

| 遼陽石化 | HDPE | A線 | 東北 | 3.5 | 2024/3/14 | 2024/4/7 | 23 |

| 久泰集團 | 全密度 | ? | 西北 | 28 | 2024/3/15 | 2024/4/15 | 30 |

| 連云港石化 | HDPE | ? | 華東 | 40 | 2024/3/20 | 2024/5/20 | 60 |

| 中科煉化 | HDPE | ? | 華南 | 35 | 2024/3/20 | 2024/5/20 | 61 |

| 茂名石化 | 全密度 | ? | 華南 | 22 | 2024/3/22 | 暫不確定 | 3 |

| 海南煉化 | HDPE | ? | 華南 | 30 | 2024/3/25 | 2024/4/25 | 30 |

| 浙江石化 | HDPE | 二期 | 華東 | 35 | 2024/3/25 | 2024/4/25 | 31 |

| 遼陽石化 | HDPE | B線 | 東北 | 3.5 | 2024/3/27 | 2024/4/7 | 11 |

| 茂名石化 | LDPE | 1線 | 華南 | 11 | 2024/4/1 | 暫不確定 | 3 |

| 中原石化 | 全密度 | ? | 華中 | 26 | 2024/4/1 | 2024/4/23 | 23 |

| 連云港石化 | HDPE | 二期 | 華東 | 40 | 2024/4/3 | 2024/5/20 | 47 |

| 浙江石化 | 全密度 | 二期 | 華東 | 45 | 2024/4/8 | 2024/5/8 | 30 |

| 蒲城清潔能源 | 全密度 | ? | 西北 | 30 | 2024/4/10 | 2024/4/25 | 15 |

| 中韓石化 | HDPE | 二期 | 華中 | 30 | 2024/4/11 | 2024/4/26 | 15 |

| 上海賽科 | HDPE | ? | 華東 | 30 | 2024/4/12 | 2024/4/22 | 10 |

| 神華包頭 | 全密度 | ? | 西北 | 30 | 2024/4/15 | 2024/5/24 | 40 |

2024年聚乙烯裝置檢修增多,一季度齊魯、燕山、萬華、茂名石化、海南煉化、中化泉州、中科煉化和中韓石化均出現不同程度的檢修或降負荷,一季度檢修損失量共計97萬噸,同比提升近四成。進入二季度,一年一度的春檢拉開序幕,聚乙烯裝置進入檢修集中期,除一季度檢修的企業繼續停車外,4月份新增檢修增多,4月檢修損失量明顯提升,預計42萬噸左右,環比3月提升33%。

下游需求不及預期

印度商業和工業部(商務部)3月26日通知對原產于中國、印尼、日本、韓國、中國臺灣、泰國和美國的PVC進口啟動反傾銷調查。2022年10月1日至2023年9月30日為此次調查期。印度是世界上最大的PVC進口國,本次反傾銷事件對印度市場進口影響相對有限,主要影響預計將集中在下半年。庫存方面,國內PVC社會庫存高位,PVC下游開工較低,訂單延續性不強,PVC廠家庫存待入庫較多,PVC庫存繼續維持高位。開工率方面,一季度PVC廠家開工率高位,4月陸續啟動春季檢修,企業檢修增多。需求方面,市場人士多對節后的“金三”市場給予樂觀預期。然當前“金三”已逝,據下游企業反饋,今年塑料制品市場行情需求表現低迷,訂單情況不及預期,原料端給予支撐有限,供需矛盾持續博弈,“金三”旺季成色略顯不足,后市來說,PVC春節檢修季來臨,PVC廠家開工下降,而基建復工增多,4月塑料行業行情有所回暖,但總體對增塑劑需求增長有限。后市增塑劑需求端下跌壓力仍存。

后市預期

生意社增塑劑產品數據分析師認為,1季度原材料價格大跌,需求不及預期,增塑劑價格大幅下跌,增塑劑板塊行情大跌。后市來說,原材料方面,異辛醇價格弱勢震蕩盤整,苯酐價格震蕩趨穩,正丁醇價格震蕩下跌,增塑劑成本下降放緩;供給方面,增塑劑廠家開工負荷預期下降,增塑劑供給減少,增塑劑上漲支撐加大;需求方面,塑料行業廠家進入傳統春節檢修季,下游廠家檢修預期增多,增塑劑需求疲軟加劇。綜合來說,增塑劑成本下跌放緩,供需預期雙降,但增塑劑廠家庫存去庫緩慢,增塑劑供過于求行情難改,下游客戶對高價增塑劑抵制心理激增,預期后市高價增塑劑價格小幅震蕩下跌,而低價增塑劑價格弱勢企穩為主。

(文章來源:生意社,作者:白家新)

- 生意社:成本下降 本周DOP價格震蕩下跌(12-23 02:21)

- 生意社:2024年DOP價格一路下跌 增塑劑行情回歸藍(12-20 04:09)

- 生意社:成本下跌 本周DOP價格震蕩下跌(12-16 04:15)

- 生意社:原料價格下跌 本周DOP價格震蕩下跌(12-09 05:18)

商品動態

- 生意社:12月27日國內市場DBP行情弱勢盤整

- 12-27

- 生意社:12月27日浙江弘博DBP企業報價暫穩

- 12-27

- 生意社:12月27日開封九泓DBP企業報價暫穩

- 12-27

- DOTP商品報價動態(2024-12-27)

- 12-27

- DBP商品報價動態(2024-12-27)

- 12-27

- 異辛醇商品報價動態(2024-12-27)

- 12-27

- DOP商品報價動態(2024-12-27)

- 12-27

- 生意社:12月27日山東地區異辛醇行情下跌

- 12-27

商品分析

- 生意社:供給增多 12月異辛醇價格大幅下跌

- 12-27

- 生意社:成本下降 本周DOP價格震蕩下跌

- 12-23

- 生意社:供給充足 本周異辛醇價格震蕩下跌

- 12-23

- 生意社:成本下跌 本周DOP價格震蕩下跌

- 12-16

- 生意社:供給充足 本周異辛醇價格震蕩下跌

- 12-16

- 生意社:原料價格下跌 本周DOP價格震蕩下跌

- 12-09

- 生意社:需求冷淡 本周異辛醇價格震蕩下跌

- 12-06

行業分析

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

- 生意社:氯化銨市場行情大穩小動

- 05-31

- 生意社:夏肥及成本支撐 氯化銨市場行情小幅走高

- 05-11

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號