生意社:多空博弈 本周銅價小幅上漲(4.8-4.12)

一、走勢分析

如上圖顯示,本周銅價小幅上漲。截止本周末現貨銅報價76035元/噸,較周初的75478.33元/噸上漲0.74%,同比上漲9.86%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌5漲6,近期銅價反彈為主。

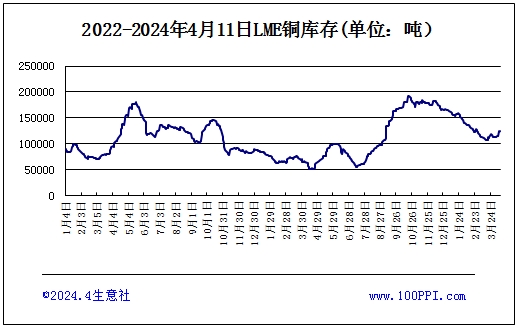

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存小幅回升,截止周末,LME銅庫存124850噸,較周初上漲9.25%。

宏觀方面:美國公布的3月通脹超過預期,碾碎了市場對6月降息的期待,避險情緒因此上升,同時美元堅挺進一步釋放利空壓力。中國消費者通脹數據疲弱打壓市場樂觀人氣,由于3月份消費需求持續低迷,而市場供應總體充足,全國PPI環比下降0.1%,降幅較上月有所收窄;同比下降2.8%,降幅略有擴大。同時,CPI環比也呈現出季節性下降,同比漲幅有所回落,這在一定程度上對金屬需求前景帶來了不確定性。

供應端:據報道,秘魯一條主要運輸路線上的道路封 鎖導致卡車交通停止,盡管目前尚未影響該國主要銅礦拉斯班巴斯(Las Bambas)的運營,但封 鎖的持久性仍對礦山的長期運營前景構成了潛在威脅。礦端原料短缺、冶煉廠TC下滑及利潤虧損等因素導致供應端緊張。隨著4月國內冶煉企業開始檢修,產能釋放受到限制,再加上銅加工費仍未止跌,未來可能還會有額外的減產動作,這進一步引發了市場對供應緊張的擔憂。

需求端:一季度主要銅下游需求行業中,除家電冷配行業外,房地產、電線電纜、汽車等行業需求均出現下滑。家電行業產量同比增長,其中空調產量增長18.8%,冰箱增長12.8%。房地產行業用銅量同比下降2.7%。汽車行業總用銅量同比減少25.98%。銅桿企業開工率在銅價上漲后下滑,部分廠家停產。企業庫存增加,下游接貨能力下降。

摩根士丹利在最新報告中表示,隨著AI技術快速發展,銅需求將顯著增長,其中數據中心將成為銅需求新的增長點。大摩在報告中寫道,在2024年-2027年,全球數據中心對電力的需求將以18%的復合年增長率增長。數據中心的銅需求或將從2023年的每年20萬噸-50萬噸增長至2027年的50萬噸-120萬噸,復合年增長率達到26%。

進口:海關數據顯示,今年1-2月,中國未鍛軋銅及銅材的進口量達到90.2萬噸,同比增長2.6%;同時,銅礦砂及其精礦的進口量也達到465.8萬噸,同比增長0.6%。這顯示出中國對銅的進口需求依然穩健。

綜上所述:周初時,國內3月制造業PMI數據較好,銅供應端減少,需求旺盛,尤其AI數據中心將成為銅需求新的增長點,提振銅價大幅上漲。但隨著美國公布的3月通脹超過預期,碾碎了市場對6月降息的期待,中國消費者通脹數據疲弱打壓市場樂觀人氣,銅價上漲動力顯不足。供應端檢修消息尚不明確,影響產量和時間均為不確定因素。未來市場供應預期能否兌現將成為影響價格走向的關鍵因素。當前宏觀消息多空博弈,隨著消息面發酵接近尾聲,可能對銅價上漲空間形成壓力。預計短期銅價高位震蕩走勢為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

(文章來源:生意社)

- 生意社:本周國內苯酚市場弱勢下行(12-23 10:34)

- 生意社:本周國內丙酮市場堅挺運行(12-23 09:48)

- 生意社:本周不銹鋼價格小幅下跌(12.16-12.20)(12-20 03:36)

- 生意社:本周銅價先漲后跌(12.16-12.20)(12-20 02:42)

- 生意社:國內苯酚市場走勢略弱(12-19 08:44)

生意社商品站

商品動態

- BHP計劃將年產量提高43萬至54萬噸

- 11-20

- 銅陵有色子公司米拉多銅礦選礦雙系統將停產15天

- 11-13

- 智利:3月銅出口收入同比降5.5%

- 04-09

- 第一量子礦業表示巴拿馬沒有提供關閉礦山的法律依據

- 12-26

- 日本10月份出口鋼材同比增長8.6%

- 12-11

商品分析

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號