生意社:供應缺口預期 本周銅價大幅上漲(4.15-4.19)

一、走勢分析

如上圖顯示,本周銅價小幅上漲。截止本周末現貨銅報價79055元/噸,較周初的76290元/噸上漲3.62%,同比上漲13.43%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌5漲6,近期銅價大幅上漲。

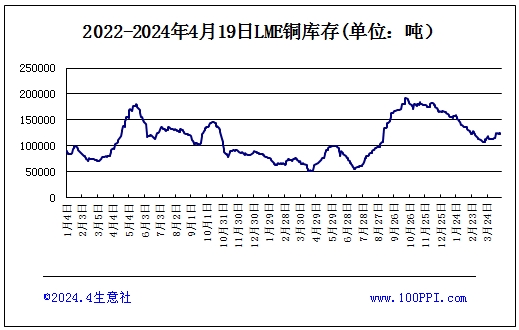

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存小幅下跌,截止周末,LME銅庫存122125噸,較周初下跌1.09%。

宏觀方面:銅的“金融屬性”主要與美聯儲的加息、降息節奏息息相關,而在目前美國就業韌性十足和連續超預期通脹的背景下,市場對美聯儲降息預期產生極大的不確定性。中國3月主要經濟數據同比走弱,特別是房地產銷售持續下滑,對經濟增速回落的擔憂加劇。但發改委在今天召開會議推進2023年新發國債項目落實,要求在6月前全部開工,將提升二季度固定資產投資力度,對沖房地產投資下行壓力。有效改善國內信心,偏多。

供應端:淡水河谷在巴西的Sossego銅礦運營許可再次被暫停,或涉及銅精礦產量近7萬噸,約占全球銅精礦產量0.3%。機構認為,預計精煉銅供應將出現“非常嚴重”的缺口。國內3月電解銅產量超預期增加,不過,在盈利端不容樂觀以及業內屢次呼吁減產的背景下,二季度國內冶煉廠檢修季或提前到來,預計冶煉企業將在4月進入檢修期,供應或將減少。

需求端:房地產竣工大幅下滑、電源和電網投資增速大幅回落,各主要消費領域的增速都在回落。進入4月終端消費增長乏力,而高價抑制需求,估計銅需求旺季不旺,銅材產量繼續下滑。

進口:海關數據顯示,2024年3月份中國未鍛軋銅及銅材的進口量為47.4萬噸,1-3進口量為137.5萬噸,同比增長6.9%。

消息面:華 盛 頓和倫敦4月12日禁止金屬交易所接受俄羅斯新生產的鋁、銅和鎳,并禁止向美國和英國進口這些金屬。

綜上所述:宏觀交易美國經濟再增長邏輯,國內穩增長措施改善信心。行業炒作供應缺口預期,銅價強勢上行。但現貨深幅貼水,旺季不旺得到驗證。銅價繼續大幅上漲或受阻,短期高位震蕩為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

(文章來源:生意社)

- 生意社:本周國內苯酚市場弱勢下行(12-23 10:34)

- 生意社:本周國內丙酮市場堅挺運行(12-23 09:48)

- 生意社:本周不銹鋼價格小幅下跌(12.16-12.20)(12-20 03:36)

- 生意社:本周銅價先漲后跌(12.16-12.20)(12-20 02:42)

- 生意社:國內苯酚市場走勢略弱(12-19 08:44)

生意社商品站

商品動態

- BHP計劃將年產量提高43萬至54萬噸

- 11-20

- 銅陵有色子公司米拉多銅礦選礦雙系統將停產15天

- 11-13

- 智利:3月銅出口收入同比降5.5%

- 04-09

- 第一量子礦業表示巴拿馬沒有提供關閉礦山的法律依據

- 12-26

- 日本10月份出口鋼材同比增長8.6%

- 12-11

商品分析

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號