生意社:4月不銹鋼&鎳價格先漲后跌

據生意社價格監測,4月份,不銹鋼價格先上漲后小幅回調,截止月末,不銹鋼現貨價格13178.57元/噸,較月初上漲5.53%,同比下跌7.57%。上游鎳,和不銹鋼走勢一樣,4月份也是先上漲后小幅回調,截止月末,現貨鎳報價143583.33元/噸,較月初上漲9.69%,同比下跌25.74%。

宏觀面

美國3月CPI同比上漲3.5%,創2023年9月以來新高,核心CPI同比上漲3.8%,連續第三個月增速高于預期;美國3月PPI同比升2.1%,為2023年4月以來新高。連月升溫的通脹數據打擊了市場對美聯儲降息的預期,據CME美聯儲觀察顯示,今年首次降息的預計時間推遲到9月,且年內僅降息兩次。

鎳基本面

供應面

華 盛 頓和倫敦4月12日禁止金屬交易所接受俄羅斯新生產的鋁、銅和鎳,并禁止向美國和英國進口這些金屬。下旬,市場傳出鎳鐵收儲傳聞。菲律賓雨季已經結束,當前市場主要的擔憂還是在印尼鎳礦供應問題,自3月18日印尼公布鎳礦 RKAB審批額已達1.5億濕噸量級超市場預期后,便再未有印尼RKAB審批進度的報道,當前印尼市場鎳礦價格仍舊在高位,代表著供應端隱憂仍在,疊加近期因地緣政治導致的海運費上漲等因素,短期內供應端的擔憂會將鎳價限制在較高的區間內。

LME鎳庫存小幅上漲

據上圖所示,4月,LME鎳庫存先下跌后上漲,截止月末,LME鎳庫存77784噸,較月初上漲0.015%,較年初上漲21.24%。

需求端

不銹鋼現貨資源偏緊,但多為投機需求。硫酸鎳方面,頭部電池廠需求維持增量,二線電池需求總體向上。正極材料采購較為被動,上游挺價現象明顯,鋰鹽廠優先賣貨給貿易商或者交倉。

不銹鋼基本面

供應端:不銹鋼4月排產總體微增,300系微降。4月排產316.03萬噸,月環比增加0.1%,同比增加12.35%,其中:200系96.2萬噸,月環比增加3.29%,同比增加6.26%;300系167.4萬噸,月環比減少0.28%,同比增加17.7%;400系52.43萬噸,月環比減少4.13%,同比增加8.03%。目前產業利潤尚可,不銹鋼廠維持高位排產,部分工廠有所增產。

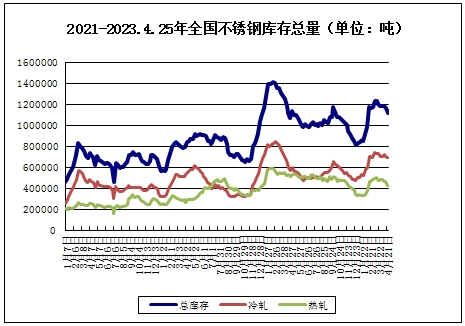

截止月末,不銹鋼庫存合計111.56萬噸,較月初下跌5%,其中,冷熱軋庫存都下跌。

需求端:需求端市場需求有所好轉,鎳生鐵受礦端成本支撐,原料采購需求持續存在,成交價呈現回升趨勢。 不銹鋼期貨庫存在16萬噸附近波動,基差為負。截止五一節前,期貨盤面價格維持在一個較高水平,下游都不急于節前采購,補庫操作進度緩慢,終端領域的表觀消費還處于低迷當中。

綜上所述,自清明節后以來,有色板塊基本金屬均表現較大漲幅,盤面多頭情緒始終濃烈。鎳價由于原料供給趨于寬松在板塊內處于明顯的弱勢,此輪受收儲傳聞影響,疊加清明節后鎳鐵、不銹鋼價格的上漲以及三元電池需求的復蘇,引發滬鎳補漲行情。從鎳自身基本面角度來看,全球供應過剩的格局未變,2024年仍有一定體量新增電積鎳項目投產,若2024年中國和印尼電鎳的投產計劃全部兌現,純鎳的過剩幅度有望接近20%,精煉鎳產量延續增長,全球純鎳庫存延續累庫,后續隨著硫酸鎳環節的供需緩解,鎳價繼續上漲的空間受到限制。

而對不銹鋼而言,鎳礦資源緊張,鎳鐵價格上抬,原料成本高位為不銹鋼提供下方支撐;社會排產高位和需求回升不足或將影響資源消耗;基于基本面利空因素影響,預計不銹鋼價格上漲或存壓力。

(文章來源:生意社)

- 生意社:本周不銹鋼價格小幅下跌(12.16-12.20)(12-20 03:36)

- 生意社:本周不銹鋼價格小幅下跌(12.9-12.13)(12-13 02:25)

- 生意社:本周不銹鋼價格震蕩下跌(12.2-12.6)(12-07 09:36)

商品動態

- 倫敦金屬交易所(LME)12月27日鎳庫存增加

- 12-27

- 上海期貨交易所12月27日鎳倉單增加

- 12-27

- 生意社:2024年12月27日金川鎳出廠價上調

- 12-27

- 12月27日鎳早報

- 12-27

- 上海期貨交易所12月26日鎳倉單減少

- 12-26

- 鎳商品報價動態(2024-12-26)

- 12-26

- 生意社:2024年12月26日金川鎳出廠價持穩

- 12-26

商品分析

- 生意社:本周鎳價走勢小幅上漲

- 12-13

- 生意社:本周鎳價走勢區間波動

- 12-06

- 生意社:11月鎳價低位震蕩波動

- 11-28

- 生意社:本周鎳價先漲后跌

- 11-22

- 生意社:宏觀情緒影響鎳價下行

- 11-15

- 生意社:宏觀利好 本周鎳價上漲

- 11-08

- 生意社:供強需弱 本周鎳價震蕩下探

- 10-25

- 生意社:宏觀情緒降溫 本周鎳價重心下移

- 10-18

行業分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 生意社:經濟下行 5月有色市場整體弱勢

- 06-01

- 中信建投期貨:滬鋁短期仍難出現趨勢行情

- 11-10

- 銅博士遇上妖精鎳 有色期海風起云涌

- 03-15

- 生意社:2020年錫行業關鍵詞盤點

- 12-29

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號