生意社:終端季節性淡季 滌綸長絲價格將走弱

據生意社商品行情分析系統,本周(5月20-26日)國內滌綸長絲價格漲跌不同,目前江浙主流滌綸長絲工廠POY(150D/48F)報價在7500-7800元/噸,滌綸DTY(150D/48F低彈)報價在8950-9200元/噸,滌綸FDY(150D/96F)報價在8050-8300元/噸。

本周(5月20-26日)國內滌綸長絲市場均價漲跌情況 單位:元/噸

| 商品 | 5月20日 | 5月26日 | 漲跌 | 同比漲跌 |

| 滌綸DTY | 9108.33 | 9102.78 | -0.06% | 2.47% |

| 滌綸FDY | 8244.00 | 8254.00 | 0.12% | 1.10% |

| 滌綸POY | 7623.33 | 7706.67 | 1.09% | 3.58% |

周初由于石油需求預期向好,并且美國原油庫存下降,地緣局勢緊張,多重因素推動國際油價上漲,對PTA行情形成提振。但是由于美聯儲紀要顯示可能推遲降息以及美國石油庫存意外增長,導致油價多個交易日向下調整。截止5月23日,美國WTI原油期貨主力合約結算價報76.87美元/桶,布倫特原油期貨主力合約結算價報81.36美元/桶,其中WTI原油跌至近3個月低點。

本周國內PTA裝置變化較多,寧波臺化150萬噸裝置于5月23日停車1個月。英力士位于珠海的125萬噸PTA裝置自5月20日起暫停運轉4天,并于周末恢復運營。目前行業PTA開工率在75%左右,下周暫無裝置變化。價格方面,國內PTA現貨市場行情震蕩上行,截止5月25日華東地區市場均價在5946元/噸,較周初上漲0.52%。

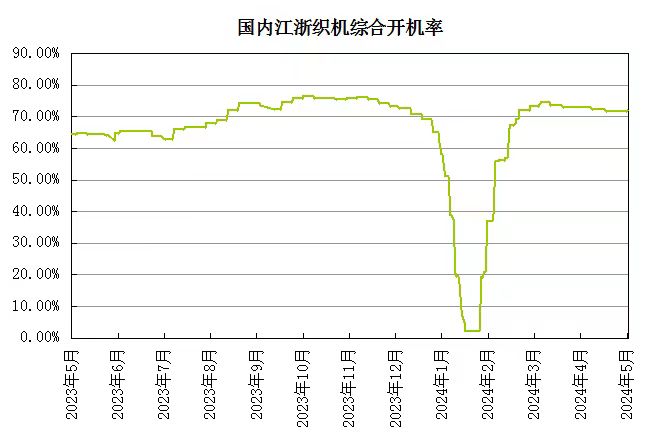

臨近下游備貨時間,近期部分下游或適量拿貨,但目前受紡織行業消費淡季影響,下游對后市預期較差,普遍看空心理。內銷市場持續走弱,外貿訂單偏冷,織造工廠生產積極性逐漸減弱,目前江浙主流織造行業開工率在72%附近,后續織機開工或逐步下降,或維持適量采購為主。

生意社分析師認為,隨著原油價格走跌,成本驅動或減弱,終端季節性淡季,下游需求也將逐漸減少,拿貨情緒較低,滌綸長絲市場價格上漲阻力或增大,短期預計滌綸長絲價格或呈偏弱走勢。

(文章來源:生意社,作者:夏婷)

商品動態

- 生意社:截止12月25日PTA相關行業開工率匯總

- 12-26

- 生意社:逸盛石化公布1月PTA預收款價格

- 12-26

- 生意社:12月26日逸盛石化PTA外盤價格動態

- 12-26

- 生意社:截止12月24日PTA相關行業開工率匯總

- 12-25

- 生意社:12月25日逸盛石化PTA外盤價格動態

- 12-25

商品分析

- 生意社:本周滌絲價格窄幅上揚 庫存壓力緩解

- 12-20

- 生意社:11月滌綸長絲市場價格下跌

- 11-29

- 生意社:29日滌綸長絲弱勢運行

- 11-29

- 生意社:成本端支撐有些 滌綸長絲市場穩中偏弱走勢

- 11-15

- 生意社:成本端支撐不足 10月滌綸長絲旺季不旺

- 10-31

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號