生意社:5月不銹鋼&鎳價格行情走勢分析

據生意社價格監測,5月份,不銹鋼價格先下跌后上漲,截止月末,不銹鋼現貨價格13195.71元/噸,較月初下跌0.09%,同比下跌4.08%。上游鎳,5月份整體走勢較強,截止月末,現貨鎳報價143583.33元/噸,較月初上漲9.69%,同比下跌25.74%。

宏觀面

美國4月份CPI同比增長3.4%,4月核心CPI環比增速從3月份0.4%下降至0.3%,為6個月首次下降,持平預期的0.3%,這項數據使得市場對美聯儲9月降息的預期增強。此外,國內房地產政策相對積極,杭州、西安取消限購,國家層面發布重磅支撐政策,降低首付比、取消房地利率下限、下調公積金貸款利率等措施,進一步推動了有色金屬的上漲。但5月下旬,美聯儲最新公布的會議紀要傳遞出偏鷹的態度,暗示未來加息的可能性依然存在,這導致美元指數強勢反彈,令有色價格承壓。

鎳基本面

供應面

全球第四大鎳生產國新喀里多尼亞發生動亂,當地鎳濕法中間品冶煉項目被迫停產,礦山的正常運作也受到一定的影響,存在幾乎停產的現象。此外,印尼鎳礦審批不及預期,目前印尼鎳礦RKAB三年審批配額量為2.176億濕噸,共計通過數量占總申請數量比重約為26.21%,印尼鎳礦流通資源較緊缺。鎳鐵可流通資源偏緊,這些消息面因素疊加,助推鎳價創七個月新高。國內、印尼仍有電積鎳項目投產,純鎳產量將延續高增長,鎳供應過剩預期不變,全球庫存延續累庫。預計4月產量將進一步增至2.59萬噸,環比增長4%。部分電鎳廠家仍處在產量增長階段。與此同時,3月減產的廠家預計將在4月恢復生產,新投入的鎳板產量也處于逐步增長狀態。

LME鎳庫存小幅上漲

據上圖所示,5月,LME鎳庫存小幅上漲,截止月末,LME鎳庫存83730噸,較月初上漲6.63%,較年初上漲30.51%。

需求端:合金是純鎳主要下游,軍工和輪船等合金需求非常好,企業逢低采買。不銹鋼廠5月復產。電鍍需求表現偏穩。新能源三元5月排產下滑。

不銹鋼基本面

5月份至今,不銹鋼市場跌后反彈。五一假期過后,不銹鋼市場補貨進度不及預期,市場庫存有一定累積,隨后在期貨盤面逐步下滑影響下,不銹鋼市場價格跟隨趨弱調整。中旬及之后在普 京訪 華和地緣沖突頻起影響下,有色金屬市場整體趨強為主,原料鎳跟隨連續上漲,帶動不銹鋼市場探漲意愿。雖然價格的上漲帶動部分終端接貨,但整體仍以剛需接貨為主,高位成交受阻,行情承壓有所上升。

供應端:國內4月鋼廠減產不及預期,5月預期復產。據Mysteel統計,2024年4月國內43家不銹鋼廠300系粗鋼產量168.32萬噸,月環比增加0.45萬噸,月環比增加0.27%,同比增加18.35%;5月300系排產176.7萬噸,月環比增加4.98%,同比增加9.75%。印尼方面,青山和德龍3月產量42.50萬噸,4月34.47萬噸,5月預期39萬噸。

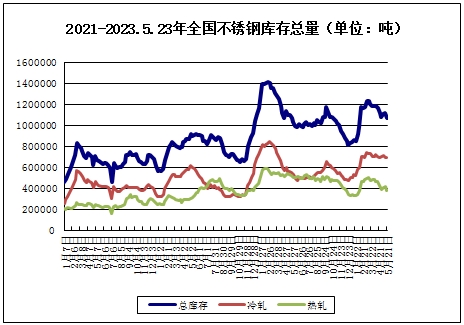

截止月末,不銹鋼庫存合計106.86噸,較上周下跌3.7%,其中,冷熱軋庫存都下跌。

需求端:淡季背景下游的消費需求端表現清淡,按需采購。市場的庫存重新壘增,貨源并不緊張,并且鋼廠周內持續分貨,庫存整體消化較緩慢,商家采購較為謹慎。當前現貨流通資源較為充足,規格較為齊全,庫存尚可,當前下游的銷售壓力仍存。

綜上所述,礦端的擾動對鎳價起到了一定的支撐作用,但缺乏新變量的推動,助漲力度有限。海外宏觀預期的反復,加上有色板塊的整體壓力,使得鎳價短期內承受壓力。預計6月份鎳價震蕩偏弱運行為主。

而對不銹鋼而言,5月份及之后,在不銹鋼生產利潤再度萎縮的情況下,市場供應量存在一定減量預期,但隨著傳統消費淡季的影響增強,需求端也呈減量預期,進入6月份,考慮到隨著突發消息的影響逐步消散,后續美國對華電動汽車、醫療用品、太陽能產品等加稅的消息或對需求端形成偏利空拖累,增加6月份不銹鋼行業承壓的可能性。預計6月不銹鋼價格震蕩偏弱運行。

(文章來源:生意社)

- 生意社:本周不銹鋼價格小幅下跌(12.16-12.20)(12-20 03:36)

- 生意社:本周不銹鋼價格小幅下跌(12.9-12.13)(12-13 02:25)

- 生意社:本周不銹鋼價格震蕩下跌(12.2-12.6)(12-07 09:36)

商品動態

- 倫敦金屬交易所(LME)12月27日鎳庫存增加

- 12-27

- 上海期貨交易所12月27日鎳倉單增加

- 12-27

- 生意社:2024年12月27日金川鎳出廠價上調

- 12-27

- 12月27日鎳早報

- 12-27

- 上海期貨交易所12月26日鎳倉單減少

- 12-26

- 鎳商品報價動態(2024-12-26)

- 12-26

- 生意社:2024年12月26日金川鎳出廠價持穩

- 12-26

商品分析

- 生意社:本周鎳價走勢小幅上漲

- 12-13

- 生意社:本周鎳價走勢區間波動

- 12-06

- 生意社:11月鎳價低位震蕩波動

- 11-28

- 生意社:本周鎳價先漲后跌

- 11-22

- 生意社:宏觀情緒影響鎳價下行

- 11-15

- 生意社:宏觀利好 本周鎳價上漲

- 11-08

- 生意社:供強需弱 本周鎳價震蕩下探

- 10-25

- 生意社:宏觀情緒降溫 本周鎳價重心下移

- 10-18

行業分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 生意社:經濟下行 5月有色市場整體弱勢

- 06-01

- 中信建投期貨:滬鋁短期仍難出現趨勢行情

- 11-10

- 銅博士遇上妖精鎳 有色期海風起云涌

- 03-15

- 生意社:2020年錫行業關鍵詞盤點

- 12-29

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號