生意社:成本主導 5月滌綸長絲價格先跌后漲

據生意社商品行情分析系統,5月國內滌綸長絲價格呈現先跌后漲走勢,目前江浙主流滌綸長絲工廠POY(150D/48F)報價在7550-7900元/噸,滌綸DTY(150D/48F低彈)報價在9050-9200元/噸,滌綸FDY(150D/96F)報價在8200-8300元/噸。

5月國內滌綸長絲市場均價漲跌情況 單位:元/噸

| 商品 | 5月1日 | 5月30日 | 漲跌 | 同比漲跌 |

| 滌綸DTY | 9220 | 9131 | -0.96% | 1.25% |

| 滌綸FDY | 8366 | 8266 | -1.20% | 0.49% |

| 滌綸POY | 7781 | 7773 | -0.11% | 3.09% |

原油市場,6月份OPEC+或將原油自愿限產計劃繼續延期,供應存在缺口的時間將進一步延長。油價經過前期持續回落后,后期有望再度轉強,從而推動PTA價格回升。截止5月29日,美國WTI原油期貨主力合約結算價報79.23美元/桶,布倫特原油期貨主力合約結算價報83.43美元/桶。國內PX近日浙石化250萬噸重啟,恒力250萬噸檢修。當前下游PTA仍有檢修降負,且終端處在淡季,驅動偏弱,不過隨著PTA檢修結束重啟對PX價格仍看好。

國內PTA現貨市場5月份行情先跌后漲,于中旬止跌回暖,呈現“V”型反轉,截止5月30日華東地區PTA市場均價在6010元/噸,月漲幅1.17%。6月份來看,僅有華南一套250萬噸PTA裝置計劃檢修,但多套PTA裝置或將于6月份重啟,此外漢邦220萬噸、蓬威90萬噸長停PTA產能也計劃于6月重啟,PTA產能運行率提升,使得貨源供應增多。

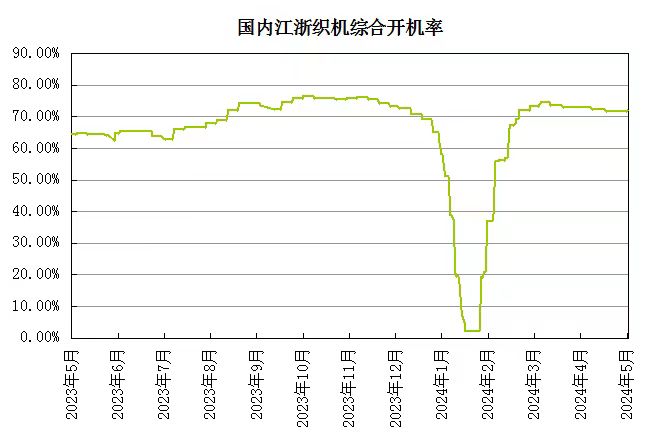

需求方面,臨近月底下游原料備貨庫存仍未消化,6-8月為終端紡織行業淡季,終端織造企業產品降價促銷以便回籠資金。因此織造工廠采購原料積極性不高,市場淡季氣氛明顯,江浙地區織造行業開工在75%附近。坯布庫存增加,部分常規坯布出貨速度較為緩慢。同時受到外貿受海運費上漲,集裝箱緊張,及欠款周期拉長等因素影響,廠家接單和下游下單心態都愈加謹慎,對需求形成了一定的拖累。

生意社分析師認為,后續多套裝置重啟,PTA基本面存轉弱預期。另外,伴隨著夏季天氣轉熱,紡企持續累庫中,減停產有所增加,對滌綸長絲需求減弱。預計短期主流滌絲工廠挺價心態依舊強烈,與下游博弈之下,謹慎觀望為主,后期隨著終端淡季需求將進一步減弱,6月份滌綸長絲價格走弱的可能性較大。

(文章來源:生意社,作者:夏婷)

商品動態

- 滌綸POY商品報價動態(2024-12-27)

- 12-27

- 生意社:獨山能源PTA裝置動態

- 12-27

- 生意社:逸盛寧波PTA裝置動態

- 12-27

- 生意社:截止12月26日PTA相關行業開工率匯總

- 12-27

商品分析

- 生意社:本周滌絲價格窄幅上揚 庫存壓力緩解

- 12-20

- 生意社:11月滌綸長絲市場價格下跌

- 11-29

- 生意社:29日滌綸長絲弱勢運行

- 11-29

- 生意社:成本端支撐有些 滌綸長絲市場穩中偏弱走勢

- 11-15

- 生意社:成本端支撐不足 10月滌綸長絲旺季不旺

- 10-31

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號