生意社:本周鎳價小幅下跌(6.3-6.7)

一、走勢分析

據生意社鎳價格監測,本周鎳價小幅下跌。截止周末,現貨鎳報價143616.67元/噸,較周初下跌4.3%,同比下跌15.6%。

鎳周度漲跌圖

據生意社周度漲跌圖顯示,近12周,鎳價7跌5漲,近期鎳價持續下跌。

鎳產業鏈

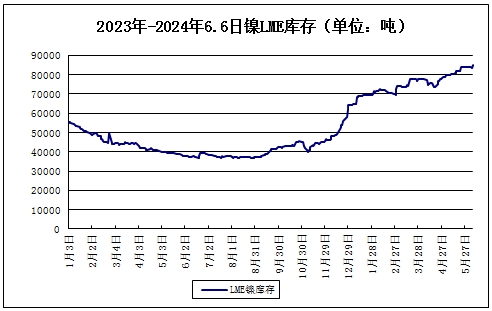

LME鎳庫存

如上圖所示,LME鎳庫存近期小幅上漲,截止周末LME鎳庫存84756噸,較周初上漲1.23%。

宏觀方面,周初,美國經濟數據的疲軟對銅價形成了較大的壓力。美國ISM制造業PMI遠低于市場預期,顯示出制造業活動的萎縮;同時,4月職位空缺的大幅減少,也預示著勞動力市場的降溫,這些因素均不利于銅的消費需求。臨近周末,美聯儲的鷹派預期與ADP就業數據的不及預期形成對比,導致美元指數疲軟,市場再度燃起降息預期。目前市場的目光聚焦在今晚(周五)非農數據和美聯儲的議息會議上。與此同時,在昨日(周四)歐洲央行時隔五年來首次宣布降息25個基點,符合市場預期,推動了包括銅鋁在內的大宗商品價格的上漲。宏觀情緒頗為反復。

供應方面:2024年4月全國精煉鎳產量共計2.47萬噸,環比減少1%,同比上升39.8%。4月部分鎳企受設備檢修影響,產量尚未完全恢復到檢修前水平;少量鎳企受到原料緊缺的影響,尚未達到規劃產量目標。預計2024年5月全國精煉鎳產量2.58萬噸,西北地區停減產的電鎳生產企業預計將在5月產量恢復至減產前水平。

需求方面:合金是純鎳主要下游,軍工和輪船等合金需求非常好,企業逢低采買。不銹鋼廠5月復產。電鍍需求表現偏穩。新能源三元5月排產下滑。

綜上所述,鎳礦方面,印尼鎳礦RKAB審批進度仍偏慢,印尼甚至從菲律賓大幅進口鎳礦,短期內印尼礦端供應將維持緊張。硫酸鎳方面,由于原料成本有所下滑且下游需求不振,硫酸鎳價格或穩中偏弱。,國內精煉鎳產能持續釋放而下游需求偏弱,鎳仍處于供應過剩格局,累庫趨勢持續。鎳基本面仍偏弱,鎳價缺乏持續上行驅動。預計鎳價短期仍震蕩偏弱走勢為主。

(文章來源:生意社)

- 生意社:本周不銹鋼價格小幅下跌(12.16-12.20)(12-20 03:36)

- 生意社:本周不銹鋼價格小幅下跌(12.9-12.13)(12-13 02:25)

- 生意社:本周不銹鋼價格震蕩下跌(12.2-12.6)(12-07 09:36)

商品動態

- 倫敦金屬交易所(LME)12月27日鎳庫存增加

- 12-27

- 上海期貨交易所12月27日鎳倉單增加

- 12-27

- 生意社:2024年12月27日金川鎳出廠價上調

- 12-27

- 12月27日鎳早報

- 12-27

- 上海期貨交易所12月26日鎳倉單減少

- 12-26

- 鎳商品報價動態(2024-12-26)

- 12-26

- 生意社:2024年12月26日金川鎳出廠價持穩

- 12-26

商品分析

- 生意社:本周鎳價走勢小幅上漲

- 12-13

- 生意社:本周鎳價走勢區間波動

- 12-06

- 生意社:11月鎳價低位震蕩波動

- 11-28

- 生意社:本周鎳價先漲后跌

- 11-22

- 生意社:宏觀情緒影響鎳價下行

- 11-15

- 生意社:宏觀利好 本周鎳價上漲

- 11-08

- 生意社:供強需弱 本周鎳價震蕩下探

- 10-25

- 生意社:宏觀情緒降溫 本周鎳價重心下移

- 10-18

行業分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 生意社:經濟下行 5月有色市場整體弱勢

- 06-01

- 中信建投期貨:滬鋁短期仍難出現趨勢行情

- 11-10

- 銅博士遇上妖精鎳 有色期海風起云涌

- 03-15

- 生意社:2020年錫行業關鍵詞盤點

- 12-29

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號