生意社:液化天然氣直線式暴漲 七天漲約28%

一、價格走勢

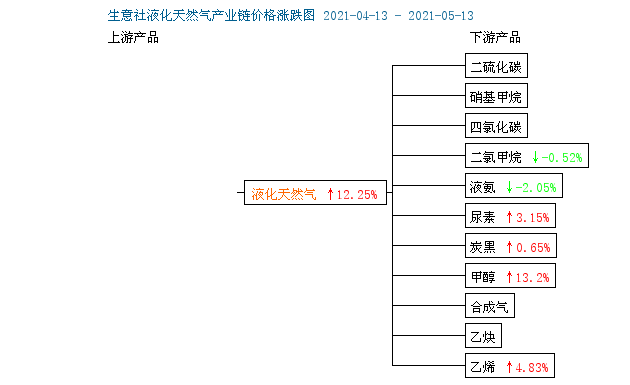

據生意社數據監測:5月13日國內液化天然氣均價為3910元/噸,較6日上漲27.92%,環比上漲12.25%,與去年同期相比上漲39.64%。

二、影響因素分析

五一節后,國內液化天然氣淡季大漲,同比漲幅近40%,表現搶眼。回首上周,液化天然氣漲勢較為溫和,液廠多為試探性調漲,幅度不大。而進入本周,液化天然氣單日漲幅在4.2%-8.7%區間,短短幾日,漲幅達28%,部分有二次調價現象,近日漲勢強勁有力,堪稱直線式暴漲。本輪上漲主要由于廠家檢修增多,供應量收緊,企業庫存低位,節后車用需求提升,以及進口氣價格上漲帶動,國內液價受多重利好因素支撐上行。目前內蒙,陜西,山西,河南等多地持續上漲,部分液廠已經漲至4000元上方,收復前期部分跌勢,重心上移。

5月下旬氣源競拍起價1.68-1.78元/方,較上旬上調0.1-0.2元/方,成本面支撐力漸強,再次提振市場氛圍,廠家挺價上漲,入市者心態積極,短期行情偏強運行。但淡季利空因素尚在,需求提升不及液價上漲速度,且下游心有抵觸,或將選擇其他資源,分流部分需求,故而此番淡季大漲行情不易持久。

5月13日國內液化天然氣市場價格繼續上揚,內蒙地區3730-4100元/噸,陜西地區3700-4200元/噸,山西地區3800-4080元/噸,寧夏地區3700-3950元/噸,河南地區3850-3900元/噸,河北地區3580-3850元/噸,四川地區3650-4100元/噸,各地液價大幅上調。

| 區域 | 規格 | 5月13日 | 5月6日 | 漲跌 |

| 內蒙 | 液化天然氣 | 3730-4100 | 2950-3100 | 漲630-1000 |

| 陜西 | 液化天然氣 | 3700-4200 | 3000-3200 | 漲500-1000 |

| 山西 | 液化天然氣 | 3800-4080 | 3050-3250 | 漲550-830 |

| 寧夏 | 液化天然氣 | 3700-3950 | 3000-3100 | 漲600-850 |

| 河南 | 液化天然氣 | 3850-3900 | 3250-3300 | 漲550-600 |

| 河北 | 液化天然氣 | 3580-3850 | 2970-3250 | 漲330-600 |

| 四川 | 液化天然氣 | 3650-4100 | 3170-3300 | 漲350-800 |

下游產品漲多跌少:

甲醇,5月13日,鄭州商品交易所甲醇期貨高位盤整,尾盤收于2755元/噸,較上一交易日收盤漲139元/噸,期貨漲幅5.31%。甲醇現貨市場行情亦不斷攀升,西北主產區拉動其余各地區甲醇現貨價格持續上行,原料煤炭供需偏緊,推動煤制甲醇成本提升。據生意社監測,截止5月13日,國內甲醇山東地區生產企業均價為2680元/噸,價格環比上漲13.80%,同比上漲54.91%。近期甲醇期貨受動力煤期貨影響較大,目前甲醇市場基本面向好,生意社甲醇分析師預計,短期甲醇市場現貨行情緩慢跟進為主。

尿素,上游液氨行情近期高位盤整,成本支撐較好。需求方面:農業需求多零星采購為主;下游復合肥、膠板廠開工負荷小幅上升,多數隨行就市為主。供應方面:目前尿素企業開工率約為70%左右,有所下降,日產量約為15萬噸。尿素企業裝置檢修,供應端收緊。印標方面:5月5日印度MMTC尿素招標價格公布,西海岸最低價為358.99美元/噸 CFR,東海岸最低價為356.99美元/噸CFR,折合到港價約為2120元/噸左右。后市預計山東地區尿素出廠價格或小幅上漲

二氯甲烷,5月13日,二氯甲烷參考價為3803.33,與5月1日(3630.00)相比,上漲了4.77%,節后山東地區原料液氯價格大幅下跌,成本面對二氯甲烷形成拖拽;但后期甲烷氯化物檢修計劃加持,對二氯甲烷形成一定支撐,預計后期二氯甲烷仍以探漲為主。

三、后市預測

生意社液化天然氣分析師認為:近日國內液化天然氣市場受多重利好因素助力,價格大幅推漲,且上漲勢頭強勁,廠家積極挺價,業者積極入市,行情偏強,預計短期內液化天然氣價格有望繼續上行,但淡季影響尚在,漲幅或將收窄。

(文章來源:生意社)

- 液化天然氣商品報價動態(2024-12-27)(12-27 16:00)

- 12月27日生意社液化天然氣基準價為4374.00元/噸(12-27 08:30)

- 液化天然氣商品報價動態(2024-12-26)(12-26 16:00)

- 12月26日生意社液化天然氣基準價為4382.00元/噸(12-26 08:30)

- 12月25日生意社液化天然氣基準價為4382.00元/噸(12-25 08:30)

生意社商品站

企業動態

- 液化天然氣商品報價動態(2024-12-27)

- 12-27

- 液化天然氣商品報價動態(2024-12-26)

- 12-26

- 液化天然氣商品報價動態(2024-12-24)

- 12-24

- 液化天然氣商品報價動態(2024-12-23)

- 12-23

- 液化天然氣商品報價動態(2024-12-20)

- 12-20

- 液化天然氣商品報價動態(2024-12-19)

- 12-19

- 液化天然氣商品報價動態(2024-12-18)

- 12-18

- 液化天然氣商品報價動態(2024-12-17)

- 12-17

國內動態

國際動態

- 墨西哥計劃5月將原油出口量削減至少33萬桶/日

- 04-09

- 沙特阿美CEO表示將投資中國市場

- 03-12

- 伊朗計劃五年內天然氣產量增至13億立方米

- 03-04

- 天然氣出口國論壇呼吁加強合作確保能源安全

- 03-04

- EIA:美國2月頁巖油產量或連續第五個月下降

- 01-17

- 尼日利亞已恢復27.5萬桶/日原油產量

- 11-13

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號