2021年上半年船舶工業經濟運行分析

2021年上半年,國際航運市場回暖,集裝箱海運需求旺盛,全球新造船市場活躍,我國造船三大指標實現較大增長,國際市場份額保持領先。船舶行業收入和出口同比增長,但受鋼鐵等原材料價格大幅上漲影響,企業盈利能力削弱,特別是造船企業利潤大幅下降,船舶工業平穩健康發展仍面臨嚴峻挑戰。

一、經濟運行基本情況

(一)造船三大指標實現較大增長

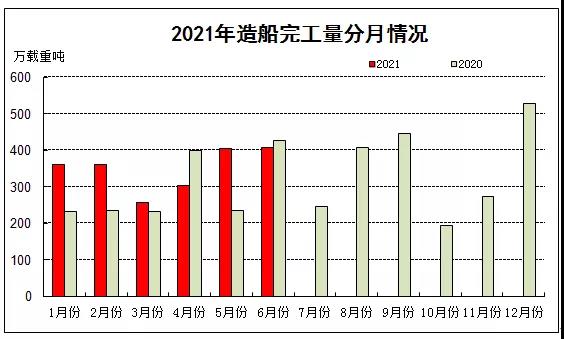

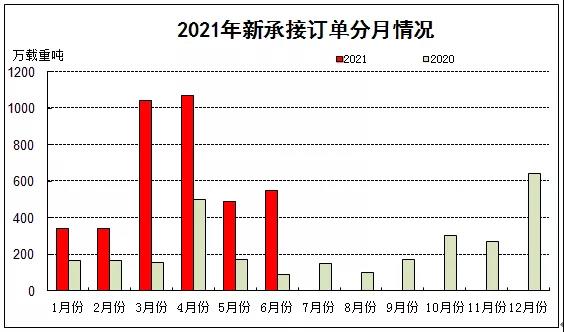

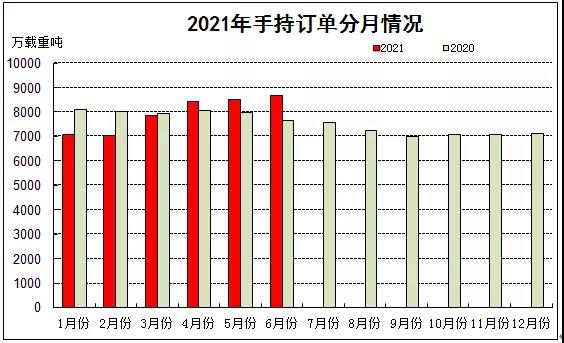

2021年上半年,全國造船完工量2092萬載重噸,同比增長19.0%;承接新船訂單量3824萬載重噸,同比增長206.8%。截至6月底,手持船舶訂單量8660萬載重噸,同比增長13.1%,比2020年底手持訂單增長21.8%。

全國完工出口船1975萬載重噸,同比增長20.1%;承接出口船訂單3415萬載重噸,同比增長197.8%;6月底,手持出口船訂單7707萬載重噸,同比增長9.4%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的94.4%、89.3%和89%。

(二)行業利潤增長顯著低于收入

2021年1-5月,全國規模以上船舶工業企業1066家,實現主營業務收入1894億元,同比增長14.6%。其中,船舶制造企業1031億元,同比增長15.1%;船舶配套企業420億元,同比增長8.8%;船舶修理企業147億元,同比下降11.0%;船舶改裝企業15億元,同比增長0.3%;海工裝備制造企業258億元,同比增長55.1%;航標器材及其他浮動裝置的制造企業1.6億元,同比增長1.8%。

同期,規模以上船舶工業企業實現利潤總額26.9億元,同比增長5.5%。其中,船舶制造企業10.2億元,同比下降40.0%;船舶配套企業5.7億元,同比增長3.4%;船舶修理企業4.5億元,同比下降6.1%;船舶改裝企業1.7億元,同比增長13.7%;海工裝備制造企業4.2億元,同比減虧7.8億元;航標器材及其他浮動裝置的制造企業61萬元,同比下降56.3%。

(三)船舶出口數量和金額同比增長

2021年1-5月,我國共計出口各類船舶2189艘,同比增長20.9%,按美元計83.9億美元,同比增長38.5%。出口船舶產品中,散貨船、液貨船和集裝箱船仍占主導地位,出口額合計占比79.4%。其中,散貨船占比37.1%、液貨船占比21.8%;集裝箱船占比20.5%。

二、經濟運行中的特點

(一)國家規劃為船舶工業高質量發展把定方向

今年3月,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》正式發布,明確提出推動船舶與海洋工程裝備產業創新發展,鞏固船舶領域全產業鏈競爭力,推進郵輪、大型液化天然氣(LNG)船舶和深海油氣生產平臺等研發應用。支持深海和極地探測等科技前沿領域攻關,開展蛟龍探海二期、雪龍探極二期建設等。國家有關部門、各地方政府正在研究制定有關專項規劃,落實相關支持政策和配套措施,謀篇布局“十四五”船舶工業高質量發展。

(二)抓住市場回升機遇,承接新船訂單亮眼

上半年,全球新造船成交量達到7497萬載重噸,同比增長222%。我國新承接船舶訂單量占全球總量51%,月均接單量達到637萬載重噸,是同期造船完工量的1.8倍,創金融危機以來新高。我國船企抓住全球集裝箱船市場緊缺的機遇,共承接了53艘15000TEU及以上超大型集裝箱船訂單,占世界總量57%。我國繼續保持散貨船市場優勢地位,共承接1667.4萬載重噸散貨船,占全球總量91%。

(三)國際市場份額繼續領先,產業集中度不斷提高

上半年,我國造船三大指標國際市場份額均保持在四成以上,造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界總量的44.9%、51.0%和45.8%;產業集中度不斷提高,造船完工量前10家企業占全國75.7%,比2020年底提高5.1個百分點;新接船舶訂單前10家企業占全國79.5%,比2020年底提高5.3個百分點;手持船舶訂單前10家企業占全國71.4%,比2020年底提高3.4個百分點。龍頭企業競爭能力進一步提升,分別有6家、6家和6家企業進入世界造船完工量、新接訂單量和手持訂單量前10強。

(四)高端產品取得新突破,綠色轉型速度加快

上半年,我國在高技術船舶和海洋工程裝備研發和建造領域不斷取得新的突破,多型綠色動力船舶實現批量接單。23000TEU雙燃料動力集裝箱船批量交付、首座17.4萬方液化天然氣(LNG)浮式儲存再氣化裝置(FSRU)、全球最先進民用醫院船、全球最大火車專用運輸船、超大型智能化自航絞吸挖泥船等高端船舶海工產品實現交付。悟空”號最大下潛深度達到7709米,創造我國無人無纜潛水器下潛深度新紀錄。21萬噸LNG動力散貨船、雙燃料不銹鋼化學品船、7000車雙燃料汽車運輸船、15萬噸蘇伊士型氨燃料預留油船、甲醇動力雙燃料MR型油船等綠色動力船舶實現批量承接。

(五)船配產品取得新進展,產業鏈供應鏈更加完善

上半年,我國船舶配套產品研制取得新進展,部分項目實現批量裝船。全球最小缸徑的船用低速雙燃料機(奧托循環)發動機,B型液貨艙貨物圍護系統、超大型水下液壓起錨機、燃氣供應系統(FGSS)、R6級海洋系泊鏈等項目和產品實現產業化應用;增壓器、電控系統、油霧探測器等核心二輪配套件實施了整機配機驗證,已具備裝船應用條件。受新冠疫情影響,部分國外配套產品無法按時到廠,為確保在建船舶與海洋工程裝備按時交付,國內船舶配套企業與總裝企業積極配合,做好產品替代和安裝調試工作,保障了產業鏈供應鏈穩定。

三、經濟運行中的問題和困難

(一)原材料價格上漲對行業影響巨大

上半年,鐵礦石、銅、鋁等大宗商品價格快速上漲,船用材料市場價格創出近十年新高。國內6mm造船板和20mm造船板價格一度達到7590元/噸和7120元/噸,同比上漲70.9%和79.3%,船用電纜一度漲到76900元/噸,同比上漲56.5%。近期,鋼材價格有所回落,但仍保持在6000元/噸的高位。按此價格推算,我國造船企業原材料采購成本將比2020年增長40%以上,大部分船舶企業手持船舶訂單保持盈利極具挑戰。截止5月底,造船企業利潤總額僅為10.2億元,同比下降40.0%,增產不增利的跡象明顯。

(二)船舶行業用工難問題日益突出

近年來,受城市基礎設施建設和風電產業快速發展的影響,沿海地區船舶企業的熟練焊工、機加工等工人流失嚴重,同時,快遞行業也吸引了一批船舶企業職工,企業只能到云南、貴州、甘肅等邊遠地區招收一線工人,年輕勞動力不足直接造成船廠工人年齡結構偏大,行業可持續發展存在隱患。除此之外,由于船舶企業長期效益不高,難以吸引到優秀高校畢業生,很多船舶與海洋工程類專業畢業生也不愿到船舶企業中工作。目前,船舶企業面臨的優秀技術人才和熟練技術工人雙缺局面或將日益嚴重。

(三)匯率波動加大船舶企業經營風險

上半年,受全球經濟不平衡復蘇和美聯儲政策變化等因素影響,人民幣兌美元匯率雙向波動幅度增大。今年初至6月底,人民幣兌美元中間價雙向波動達到3.25%。人民幣匯率快速升值既加大了企業的經營風險,又影響了船企的國際競爭力。當前,我國骨干船企手持訂單相對飽滿,為避免遠期匯率風險,已開始控制接單節奏。匯率短期的快速波動,對船舶企業如何做好新船訂單承接和配套物資采購決策造成巨大壓力。

四、下半年走勢和全年市場預測

上半年,在新冠疫苗供應的改善和財政刺激政策的作用下,全球經濟小幅回升。但國內外環境依然錯綜復雜,不確定不穩定因素依然較多。國際貨幣基金組織(IMF)預測2021年全球經濟增速將約為6%,全球經濟復蘇將帶動國際海運貿易回暖,預計全年海運貿易增速將超過4%。

下半年,國際航運市場仍將保持一定熱度,但新船訂單量較上半年將有所回落,預計2021年全球新船訂單將突破1億載重噸,有望達到1.2億載重噸水平;造船完工量在9000萬載重噸左右,年底手持船舶訂單將回升至近2億載重噸水平。我國新船訂單量有望達到5000萬載重噸,預計全年完工交付船舶約3600萬載重噸,手持訂單將回升至8700萬載重噸左右。

五、相關建議

(一)抓住國際海事新規帶來的新機遇

近年來,國際海事組織(IMO)在環保方面的立法逐漸加快,特別是在溫室氣體減排戰略的框架下,現有船舶能效指數(EEXI)和年度營運碳強度指標(CII)等指標也都明確了生效時間表,更多新要求將陸續出臺。與此同時,我國提出的“碳達峰、碳中和”目標對船舶工業綠色發展提出了新的要求。我國船舶企業應積極落實綠色發展理念,積極開展綠色船舶產品和綠色制造技術的研發應用,緊緊抓住國際海事新規帶來的市場新機遇,為早日實現“碳達峰、碳中和”目標做出應有的貢獻。

(二)加強鋼鐵等原材料價格宏觀調控

上半年,原材料價格的過快上漲,不僅會對我國船舶與海洋工程裝備制造業造成極大影響,而且會嚴重沖擊我國制造領域的各個行業。目前我國高技術、高附加值制造產業與原材料制造行業出現的利潤率倒掛的情況,將會打擊企業未來發展的信心,特別是在國際政治、經濟形勢較為嚴峻的現階段。建議相關政府部門應持續高度重視此問題,繼續使用宏觀調控手段控制原材料價格的非理性上漲,保護我國船舶工業健康可持續發展。

(三)船舶企業應高度重視勞動力短缺問題

當前,勞動用工問題已經嚴重影響到行業健康發展。政府有關部門和船舶企業應給予高度重視,并采取積極有效措施。一方面,造船企業應加強勞務工隊伍管理,探索改革現有用工模式,通過適量增加本工數量、提高工人待遇、改善工作環境、完善工人技能培訓體系等方式培育出一只穩定、高效的勞務工隊伍。另一方面,分類施策,根據企業現有基礎和條件,扎實提升生產效率,穩步發展自動化工裝、提升信息化水平和推進智能制造相關技術的應用,緩解當前緊張的用工形勢。除此之外,船舶企業應加大與船舶類院校合作,提高教育質量,加強設計和技術類人才的培養力度,打造校企合作新機制。

(文章來源:中國船舶工業行業協會)

- 冷軋板商品報價動態(2024-12-27)(12-27 16:00)

- 熱軋板卷商品報價動態(2024-12-27)(12-27 16:00)

- 鍍鋅板商品報價動態(2024-12-27)(12-27 16:00)

- 彩涂板商品報價動態(2024-12-27)(12-27 14:05)

- 不銹鋼板商品報價動態(2024-12-27)(12-27 14:05)

生意社商品站

企業動態

- 冷軋板商品報價動態(2024-12-27)

- 12-27

- 熱軋板卷商品報價動態(2024-12-27)

- 12-27

- 鍍鋅板商品報價動態(2024-12-27)

- 12-27

- 彩涂板商品報價動態(2024-12-27)

- 12-27

- 不銹鋼板商品報價動態(2024-12-27)

- 12-27

- 生意社:12月27日無錫鼎利凱不銹鋼價格持平

- 12-27

- 生意社:12月27日江蘇鑫萬佳不銹鋼報價持平

- 12-27

- 彩涂板商品報價動態(2024-12-26)

- 12-26

國內動態

- 中鋼協:11月重點統計企業板帶材產銷情況分析

- 12-27

- 生意社:上海期貨交易12月26日不銹鋼倉單下跌

- 12-27

國際動態

- 中國2025年鋼鐵需求將同比下降1.5%

- 12-23

- 塔塔鋼鐵上半財年粗鋼產量小幅增長至1569萬噸

- 12-23

- 歐盟豁免越南不銹鋼生產商反補貼稅

- 12-23

- 前11月全國分省市粗鋼產量出爐

- 12-19

- 11月全國生產粗鋼7840萬噸 同比增長2.5%

- 12-17

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號