國家發改委價格監測中心:預計10月鋼價偏強運行

9月,鋼材價格在旺季需求提升、限電限產下供給偏緊等因素支撐下連續上行。展望10月,供應偏緊、需求有韌性、市場看漲情緒較濃等因素推動鋼價上行,但成本支撐或有所下移,預計10月鋼材價格偏強運行。

一、9月鋼材市場持續上行

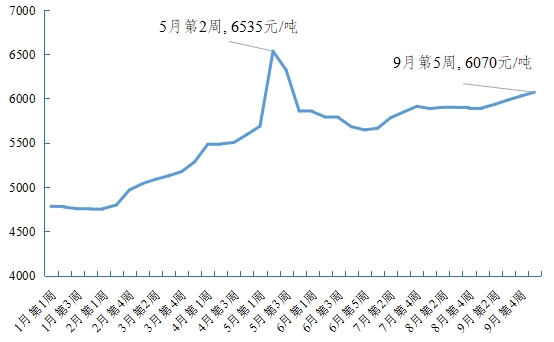

9月份,鋼材價格持續上行。據我中心監測數據,9月全國主要鋼材批發市場鋼材平均價格在高位連續小幅上行,第5周鋼材價格為6070元/噸,較8月底價格上漲182元,漲幅為3.1%,高于去年同期43%。

供應偏緊、需求邊際轉好是鋼材價格上行的主要原因。供給方面,部分省份對高耗能行業限電限產疊加壓減粗鋼產量工作推進,鋼鐵產量繼續下行,據中鋼協數據,9月上中旬重點統計企業日均粗鋼產量約為202萬噸,較上月同期、去年同期分別減少7萬噸、12萬噸,較今年以來日均粗鋼產量高點(5月上旬)減少約40萬噸;需求方面,9月為下游施工旺季,鋼材需求持續轉好,市場成交增加,據Mysteel統計數據,9月日均建材交易量反彈至21萬噸以上,較上月增加約3萬噸;此外,成本支撐上行,9月,特別是上旬,焦炭價格大幅上行,全月焦炭期貨主力合約收盤價均價較上月上漲約10%。

圖:今年以來全國主要鋼材批發市場鋼材平均價格

二、預計10月份偏強運行

鋼鐵供給延續偏緊局勢,下游需求總體有支撐,加之市場看漲預期較濃,支撐鋼材價格高位上行,但生產原料成本或有所下降,預計10月鋼材價格偏強運行。

受政策影響鋼鐵供應或延續偏緊格局。為確保全年粗鋼產量同比下降,加之能耗雙控背景下部分省份或對高耗能產業繼續采取限電限產措施,10月鋼材生產供應難有增長。據有關機構測算,預計10月全國粗鋼產量或低于8000萬噸,較去年同期下降約10%,環比9月基本持平。

建筑用鋼需求有韌性,制造業用鋼需求釋放或一定程度受限。四季度為傳統用鋼需求旺季,總需求仍有韌性,但品種間或有分化。長材方面,地產存趕工需求疊加基建需求釋放,價格或偏強運行;板材方面,9月制造業PMI新出口訂單分項為46.2%,已連續6個月回落,加之部分省份限電限產或影響制造業用鋼需求,價格或維持高位震蕩。

市場看漲情緒仍較濃。據我中心對全國重要鋼材批發市場調查,10月鋼材批發市場銷售價格預期指數、購進價格預期指數分別為72.3%、70.9%,明顯高于50%分界線,較上月分別上漲2.4和4個百分點,顯示市場仍繼續看好10月份鋼材價格,當前市場機構已發布研報中多數看漲10月鋼材價格。

此外,國內鋼鐵生產需求偏弱,進口鐵礦石價格仍有下跌空間,國內焦煤焦炭價格在系列保供穩價措施下存高位下跌預期,鋼材成本端支撐減弱。

(文章來源:國家發改委)

- 冷軋板商品報價動態(2024-12-27)(12-27 16:00)

- 熱軋板卷商品報價動態(2024-12-27)(12-27 16:00)

- 不銹鋼板商品報價動態(2024-12-27)(12-27 14:05)

- 行業解讀:加強廢鋼鐵加工行業規范管理,推動鋼鐵(12-27 13:40)

- 生意社:12月27日無錫鼎利凱不銹鋼價格持平(12-27 13:37)

生意社商品站

企業動態

- 冷軋板商品報價動態(2024-12-27)

- 12-27

- 熱軋板卷商品報價動態(2024-12-27)

- 12-27

- 不銹鋼板商品報價動態(2024-12-27)

- 12-27

- 生意社:12月27日無錫鼎利凱不銹鋼價格持平

- 12-27

- 生意社:12月27日江蘇鑫萬佳不銹鋼報價持平

- 12-27

- 線材商品報價動態(2024-12-26)

- 12-26

- 螺紋鋼商品報價動態(2024-12-26)

- 12-26

- 冷軋板商品報價動態(2024-12-26)

- 12-26

國內動態

- 中鋼協:11月重點統計企業板帶材產銷情況分析

- 12-27

- 生意社:上海期貨交易12月26日不銹鋼倉單下跌

- 12-27

國際動態

- 中國2025年鋼鐵需求將同比下降1.5%

- 12-23

- 塔塔鋼鐵上半財年粗鋼產量小幅增長至1569萬噸

- 12-23

- 歐盟豁免越南不銹鋼生產商反補貼稅

- 12-23

- 前11月全國分省市粗鋼產量出爐

- 12-19

- 11月全國生產粗鋼7840萬噸 同比增長2.5%

- 12-17

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號