世界鋼鐵協會發布2024年4月版短期鋼鐵需求預測報告

2024年4月9日,英國,倫敦

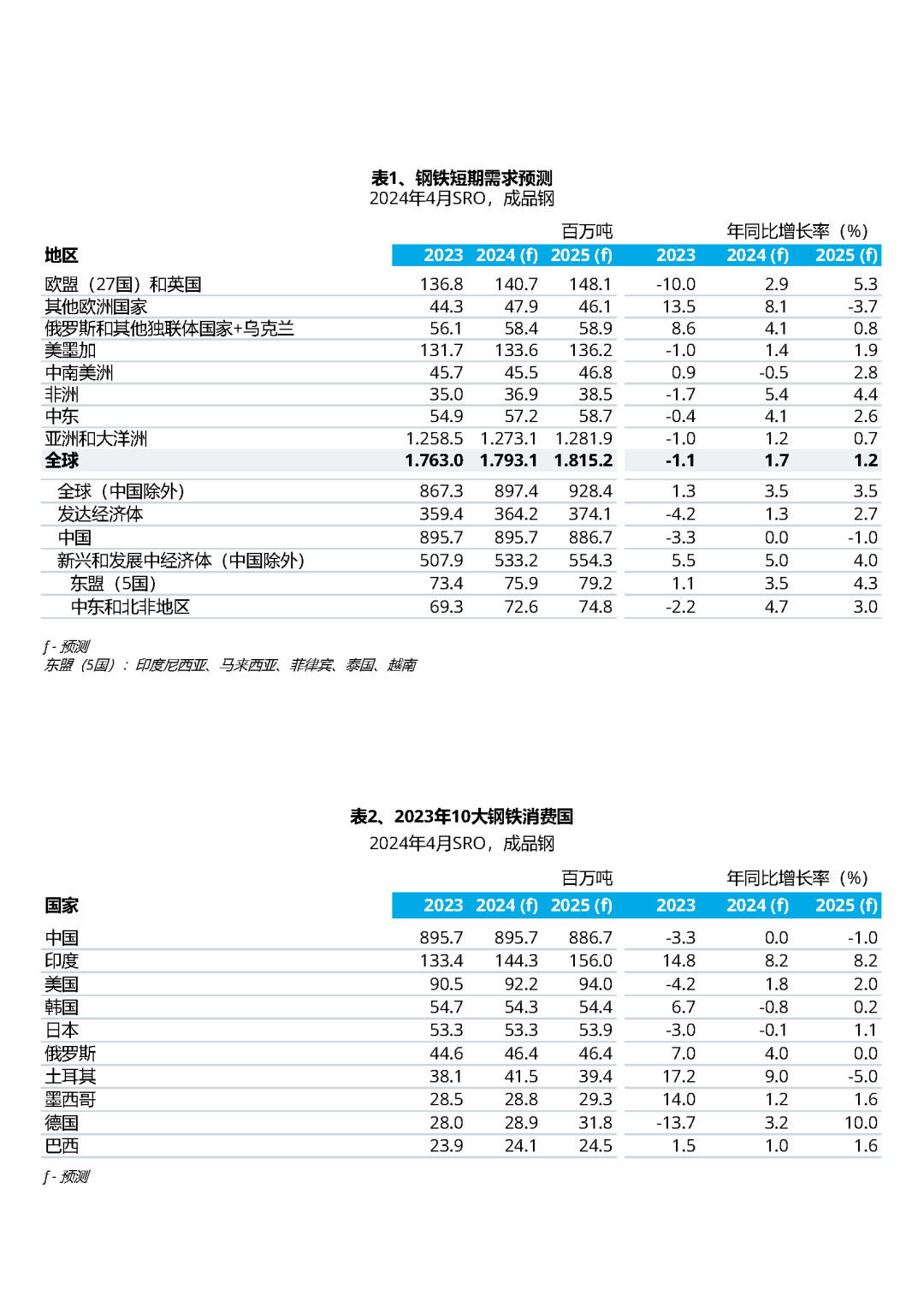

世界鋼鐵協會今9日發布最新版短期(2024—2025年)鋼鐵需求預測報告。該報告顯示,2024年全球鋼鐵需求將反彈1.7%,達到17.93億噸。2025年,全球鋼鐵需求將增長1.2%,達到18.15億噸。

世界鋼鐵協會市場研究委員會主 席Martin Theuringer博士在對本次預測結果發表評論時表示:“自2020年新冠疫情危機以來,鋼鐵市場經歷了兩年的負增長和大幅波動。我們預計2024年到2025年,全球鋼鐵需求將呈現持續增長的態勢。

全球經濟依然保持增長的韌性,盡管面臨多重不利因素,包括新冠疫情大流行和俄烏戰 爭的后續影響,高通脹、高成本和家庭購買力下降,地緣政治不確定性加劇,以及大幅的貨幣緊縮。隨著貨幣緊縮周期接近尾聲,我們注意到,信貸緊縮和成本上漲的不斷加劇導致大多數主要市場的住宅建筑行業活動急劇放緩,并阻礙了全球制造業的發展。雖然世界經濟似乎將在本輪貨幣緊縮周期過后軟著陸,但由于貨幣緊縮的滯后影響、成本的居高不下以及地緣政治的高度不確定性,我們預計全球鋼鐵需求增長依然疲軟,市場波動性仍然很高。”

我們預計2024年中國鋼鐵需求將仍然大致維持在2023年的水平,盡管房地產投資持續下滑導致相應的鋼鐵需求萎縮,但是基建投資和制造業帶來的需求增長將抵消房地產導致的下滑。2025年中國鋼鐵需求將重返回落趨勢,預計需求量下降1%。

預測表明,到2025年中國鋼鐵需求量將顯著低于2020年的近期需求峰值。這一預測也符合我們的判斷,即中國的鋼鐵需求峰值已經過去,隨著中國逐步擺脫依賴房地產和基建投資的經濟發展模式,中國的鋼鐵需求在中期可能會繼續下降。

我們對2023年中國鋼鐵表觀消費量的估算是基于中國的官方統計數據,數據顯示中國鋼鐵表觀消費量下降3.3%。這比我們2023年10月版的預測下調約5個百分點。中國去年第四季度的鋼鐵需求確實弱于2023年10月版的預測,然而主要用鋼行業的指標表明,鋼鐵實際需求量要好于預期中的表觀消費量。

2024年至2025年期間,全球(中國除外)鋼鐵需求將出現相對較強的寬幅增長,增幅為每年3.5%。

自2021年以來,印度已成為鋼鐵需求增長的最強驅動力,得益于全部用鋼行業的持續增長,尤其是基建投資的持續強勁增長,2024年至2025年印度鋼鐵需求將繼續增長8%。2025年印度鋼鐵需求量預計將比2020年多近7000萬噸。

繼2022年至2023年大幅放緩后,中東和北非及東盟等其他新興經濟體的鋼鐵需求預計將在2024年至2025年加速增長。在東盟,政局不穩定和競爭力下降等困難日益加劇,可能會導致未來鋼鐵需求增長放緩。

預計發達經濟體的鋼鐵需求將在2024年和2025年分別增長1.3%和2.7%,因為我們預計歐盟的鋼鐵需求終將在2025年出現實質性的恢復,同時美國、日本和韓國也會繼續保持鋼鐵需求的韌性。

歐盟和英國仍然是當前面臨最大挑戰的地區。該地區,特別是該地區的鋼鐵行業,面臨地緣政治變局和不確定性、高通脹、貨幣緊縮和部分財政支持的取消,以及能源和大宗商品價格的居高不下等諸多方面的挑戰。這些下行因素的持續影響導致該地區2023年鋼鐵需求大幅下降至2000年以來的最低水平,2024年預測也將大幅下調。繼2024年僅出現技術性反彈之后,該地區的鋼鐵需求將最終在2025年出現明顯復蘇,預計增長5.3%。預計2024年歐盟的鋼鐵需求僅比2020年新冠疫情大流行期間的低谷高150萬噸。

與歐盟形成鮮明對比的是,美國的鋼鐵需求繼續顯示出健康的鋼鐵需求基本面。2023年,受房地產市場放緩影響,美國的鋼鐵需求大幅下降。此后,由于強勁的投資活動(得益于《通脹削減法案》的提振)和房地產活動的逐步復蘇,美國的鋼鐵需求預計將在2024年迅速返回增長軌道。

用鋼行業發展趨勢

高利率和高建筑成本導致住宅建設行業下行,拖累大多數主要鋼鐵消費地區的需求。

2023年,美國、中國、日本和歐盟的住宅行業活動急劇回落,由于貨幣緊縮影響的延長,大多數主要市場的住宅行業疲軟狀況預計將持續到2024年。預計住宅建設行業的實質性復蘇將從2025年開始。

高成本、高不確定性、融資條件收緊以及全球需求疲軟導致的全球制造業活動疲軟,也阻礙了2023年全球鋼鐵需求的增長。領先指標表明,全球制造業活動將在2024年開始復蘇。汽車業是制造業整體疲軟的一個顯著例外,由于被壓抑需求的釋放和供應鏈約束的放松,汽車業終于在2023年迎來久違的強勁復蘇。所有主要汽車生產國在經歷了一年兩位數的強勁增長之后,預計2024年,大多數國家的汽車業最多只能呈現出微弱的增長。

制造業和公共基建行業的強勁投資活動支撐起2023年的全球鋼鐵需求。在地緣政治緊張局勢加劇的背景下,主要經濟體發展戰略性行業、確保戰略性零部件和材料供應安全的雄心推動了制造業的投資。我們認為,世界經濟的綠色轉型需要進行規模空前的經濟轉型,這是公共基建行業投資強勁背后的主要因素之一。例如,世界鋼鐵協會市場研究委員會最近開展的一項研究表明,與20世紀20年代初相比,到2030年,新的風力發電裝置將帶動全球鋼鐵需求增加三倍,達到3000萬噸左右。雖然風能行業的鋼鐵需求在全球總需求中所占的份額相對較低,但它有可能對歐洲等地區的總體鋼鐵需求提供相當明顯的支持。

值得注意的是,那些旨在加強基礎設施、抵御不斷增加的氣候變化風險和進行災后重建的公共基建投資,是2023年支撐部分主要用鋼國,例如,日本、中國、韓國和土耳其鋼鐵需求的主要因素。

公共基建投資和制造業投資將繼續保持強勁。然而,高昂的建筑成本和勞動力短缺成為許多主要經濟體的主要制約因素,這可能會在短期內制約公共基建投資和制造業投資的進一步增長。

風險

自2023年10月版預測結果報告發布之后,目前風險已經有所緩解并處于平衡態勢。

從有利的方面來看,隨著通脹抑制速度快于預期和隨之而來的貨幣政策的進一步放松,這可能會顯著提振用鋼行業,尤其是住宅建設行業。另外,全球脫碳行動的加速或者防御不斷增加的氣候變化風險的公共基建的強化,這都構成顯著的正向風險,有助于支撐全球鋼鐵需求向前發展。

從不利的方面來看,地緣政治緊張局勢的進一步升級、通脹壓力證明比預期更為持久,以及引發主要經濟體財政整頓的高額且不斷上升的公共債務水平,這些重大風險必然有可能減緩正在進行的經濟復蘇,甚至造成復蘇中斷。

(文章來源:世界鋼鐵協會)

- 鍍鋅板商品報價動態(2024-12-27)(12-27 16:00)

- 鋼坯商品報價動態(2024-12-27)(12-27 16:00)

- 彩涂板商品報價動態(2024-12-27)(12-27 14:05)

- 不銹鋼板商品報價動態(2024-12-27)(12-27 14:05)

- 行業解讀:加強廢鋼鐵加工行業規范管理,推動鋼鐵(12-27 13:40)

生意社商品站

企業動態

- 鍍鋅板商品報價動態(2024-12-27)

- 12-27

- 鋼坯商品報價動態(2024-12-27)

- 12-27

- 彩涂板商品報價動態(2024-12-27)

- 12-27

- 不銹鋼板商品報價動態(2024-12-27)

- 12-27

- 生意社:12月27日無錫鼎利凱不銹鋼價格持平

- 12-27

- 生意社:12月27日江蘇鑫萬佳不銹鋼報價持平

- 12-27

- 廢鋼商品報價動態(2024-12-26)

- 12-26

- 彩涂板商品報價動態(2024-12-26)

- 12-26

國內動態

- 中鋼協:11月重點統計企業板帶材產銷情況分析

- 12-27

- 生意社:上海期貨交易12月26日不銹鋼倉單下跌

- 12-27

- 12月26日不銹鋼收盤上漲

- 12-26

- 中鋼協:12月中旬重點鋼企粗鋼日產197.7萬噸

- 12-26

國際動態

- 中國2025年鋼鐵需求將同比下降1.5%

- 12-23

- 塔塔鋼鐵上半財年粗鋼產量小幅增長至1569萬噸

- 12-23

- 歐盟豁免越南不銹鋼生產商反補貼稅

- 12-23

- 前11月全國分省市粗鋼產量出爐

- 12-19

- 11月全國生產粗鋼7840萬噸 同比增長2.5%

- 12-17

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號