生意社:供需雙降 線螺或先漲后跌

一、價格走勢

據生意社價格監測,11月,線螺價格先跌后漲。截止月末,江浙滬地區HRB400螺紋鋼均價3391.43元/噸,較月初下跌2.26%;HPB300高線均價3587.5元/噸,較月初下跌0.83%。

二、影響價格的因素

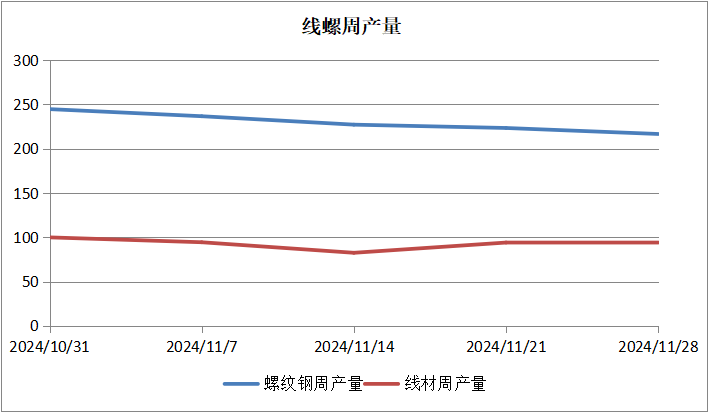

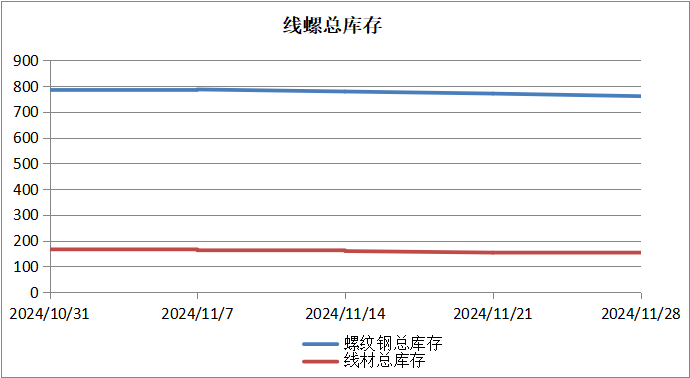

據上圖顯示,11月份,線螺周產量、線螺總庫存都有所下降。

供應

截至11月30日當周,螺紋產量環比減少5.94萬噸至227.88萬噸,月環比縮減15.34萬噸;社庫環比增加6萬噸至302.39萬噸,月環比增加19.82萬噸;廠庫環比減少3.47萬噸至145.25萬噸,月環比減少9.45萬噸。

上周建材產量277.88萬噸,產量環比下降2.61%。螺紋方面,上周螺紋鋼產量小幅降低,合計減量5.94萬噸。近期新疆部分鋼廠逐步進入冬休,加上少數鋼廠轉產熱卷、帶鋼、圓鋼等品種,螺紋軋機檢修數量增加;僅華南鋼廠產量略有微增,其余地區產量均下滑。當前鋼廠利潤逐漸縮小,部分鋼廠已出現虧損,螺紋鋼小樣本產量略有減緩;線盤方面,預計下周產量繼續縮量調整,但幅度較緩。

宏觀方面

宏觀方面雖有預期,但下游采購放緩、需求跟進乏力,市場情緒回歸理性;與此同時,鋼廠利潤縮減至盈虧平衡點,鋼廠有意控制自身生產規模,據悉部分地區開始進入冬休。本周供給端縮進,宏觀上有會議召開或刺激投機需求增加,特別是在市場有意去庫的操作下,庫存將出現變化。

需求方面:上周線螺需求釋放有所放緩,全國周均成交為10.95萬噸,環比下降6%。臨近年底,工地施工略有放緩,北方多數地區進入冬休,終端需求壓力漸顯,直供量也加速下滑,短期需求維持低位。

三、后市預測:

需求方面,12月市場轉入傳統淡季行情,隨著天氣轉冷,下游采購操作趨向少次集中,而鋼廠處于自身利潤縮減考慮,逐步控制生產規模,供給或有所下降,需求有集中釋放可能但整體下降趨勢難改,庫存方面維持下行趨勢,由于下游需求縮減,市場心態謹慎,主動降庫操作意愿較濃

綜上所述,12月市場預期淡季行情下,建材或轉為供需兩弱基本面,市場情緒觀望居多,線螺供需雙減的基本面利空價格,但成本端支撐仍存,線螺12月或先漲后跌、呈震蕩走勢。

(文章來源:生意社)

- 生意社:供需雙降 鐵礦或趨弱運行(12-09 10:43)

- 生意社:供需雙降 線螺或先漲后跌(11-30 07:13)

商品動態

- 線材商品報價動態(2024-12-26)

- 12-26

- 螺紋鋼商品報價動態(2024-12-26)

- 12-26

- 中鋼協:12月中旬重點鋼企粗鋼日產197.7萬噸

- 12-26

- 中鋼協:12月中旬重點鋼企鋼材庫存量1464萬噸

- 12-26

- 12月中旬重點鋼企鋼材庫存量1464萬噸

- 12-25

- 中鋼協:12月中旬重點鋼企粗鋼日產197.7萬噸

- 12-25

商品分析

- 生意社:供需雙弱 成本端帶動成材趨強

- 12-16

- 生意社:供需雙弱 建材或趨弱運行

- 12-09

- 生意社:供需雙降 線螺或先漲后跌

- 11-30

- 生意社:供增需減 建材本周或窄幅震蕩

- 11-25

- 生意社:供需雙降 庫存累增 螺紋短期趨弱為主

- 11-18

- 生意社:供需雙弱 螺紋或窄幅震蕩

- 11-11

- 生意社:供強需弱難改 線螺11月或震蕩運行

- 10-31

- 生意社:供增需減趨勢難改 線螺或震蕩趨穩

- 10-28

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號