生意社:24年甲苯市場先漲后跌 25年區間震蕩

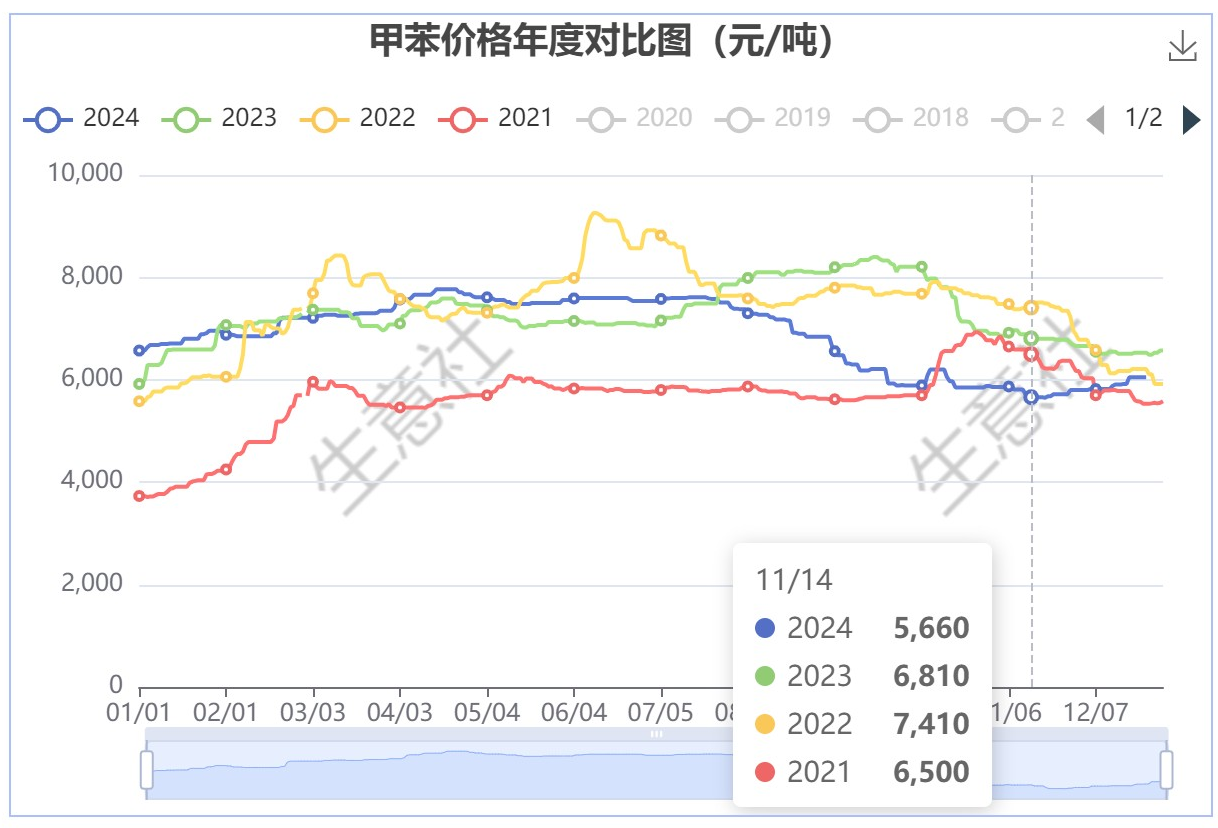

據生意社商品行情分析系統:2024年國內甲苯市場年初均價在6570元/噸,年末均價在6050元/噸,年度跌7.91%。甲苯市場2024年整體走勢偏弱,基本分為兩個階段,上半年震蕩上行后小幅回調,下半年連續回落。

從生意社甲苯月K柱圖來看,2024年甲苯市場跌多漲少,上行月份4個月,下行月份7個月,其中最高漲幅在1月上漲5.63%,最高跌幅在9月下跌13.89%。

注:商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。

一、2024年甲苯行情回顧

上半年:供需利好支撐下 漲14.76%

2024年上半年原油、石腦油價格整體走高,尤其是一季度漲幅較大,成本面對市場支撐較強。供應端整個上半年均表現偏緊,首先是華東地區港口庫存先高后低,整體去庫情況較好。其次是國內裝置在3、4月后有一波集中檢修,影響了4-5月的市場供應,在市場預期供應偏緊的消息影響下,煉廠報價持續上調,尤其是山東地區煉廠外銷企業增多,市場活躍度較高,帶動了現貨市場繼續走高,上半年總體來看供應面支撐較好。需求端下游歧化行業上半年表現較好,整體利潤較高,對甲苯需求穩中向好。出口方面1-5月甲苯出口量穩步提升,需求支撐較好。雖然五一節前由于甲苯價格已處在年內最高點,下游高位接貨能力下滑,需求預期不足,甲苯市場在4月中下旬有一波回落。進入6月后在歧化行業提振下價格再次回暖。整體來看2024年上半年在供需雙重利好支撐下,甲苯市場始終保持高位運行。

下半年:供需雙空 跌至2年內低位

2024年下半年甲苯市場先穩后跌,累計下跌19.76%。進入三季度后地緣政治和風暴溢價等因素得到緩解,原油市場承壓下跌,布倫特和WTI相繼跌破70美元的關口,石腦油價格走勢也偏弱,整個成本面表現偏空。供應端自7月下旬開始,上半年進入檢修的裝置陸續復工投產,國內總和開工率從近60%提升至75%左右,市場供應明顯寬松。同時下半年進口量也有顯著提升,僅8月份一個月的進口量就達到了19489.31 噸,環比上漲 280.69%,同比上漲 281.74%,大幅超越了1-6月進口量總和5722.88噸,下半年整個供應面表現偏空。需求端下半年下游歧化行業表現尚可,整體需求偏穩,對甲苯市場保持剛需支撐。但上半年表現較好的調油領域,隨著二甲苯與甲苯的價差不斷小甚至倒掛,調油行業采購甲苯的意向不斷萎縮,需求端表現轉弱。綜合來看在供需面雙重利空影響下,甲苯市場一路下滑,跌至近2年來低位。

二、產業鏈結構

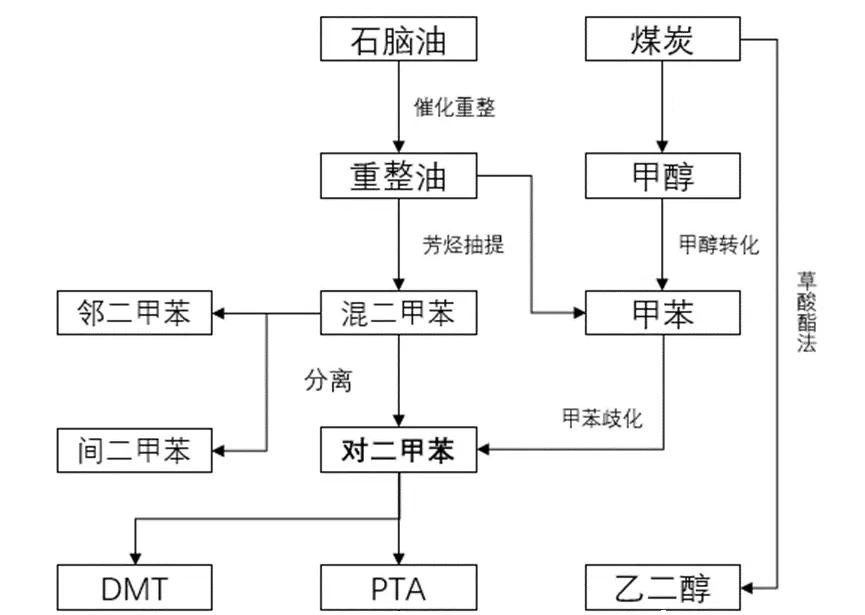

甲苯是一種重要的有機化工原料,甲苯的生產主要通過石油煉制和煤化工兩種途徑:石油煉制其主要由分餾煤焦油的粗苯進行加氫抽提獲得加氫甲苯;煤化工則是由石腦油催化裂化后抽提制得石油甲苯。

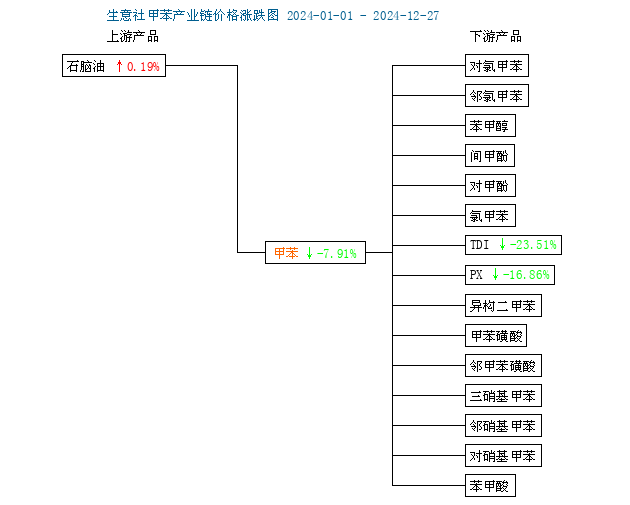

甲苯的下游產品主要包括TDI、苯甲酸、苯酚、己內酰胺和PTA等。其應用范圍廣泛,既可以用于調和汽油,以提高汽油辛烷值,也可以用于制備對二甲苯、鄰二甲苯、苯甲醇等各種甲苯衍生物,應用終端涉及石油化工、燃料、農藥、合成材料等行業。

三、2025年甲苯市場展望:

成本面:2025油價區間震蕩 成本面支撐偏穩

國際能源署預計,到2025年在OPEC+維持現有水平的產量政策前提下,全球石油供應將表現為過剩,預計為100多萬桶。生意社認為2025年的供需平衡會有緊平衡狀態向平衡狀態過度,這主要基于目前產能基礎之上,疊加未來美國原油供應溫和增長為前提;另外也是在目前地緣基礎之上,不出現更激化的地緣沖突,風險溢價考慮在內的情況下。因此油價的上行區間是受到壓制的。另外各大機構對2025年油價也是相對悲觀保守的,布倫特平均油價普遍預測在73-76美元區間。生意社對2025年油價的預測基本符合這一觀點

原料面:石腦油產量穩步增長 原料供應充足

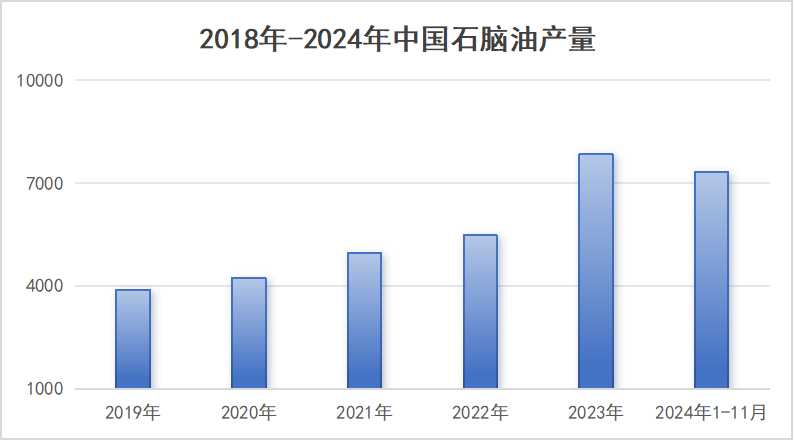

石腦油是生產甲苯的主要原材料,其生產經營狀況將會直接影響甲苯行業的發展。隨著我國煉油能力的不斷提升和石腦油下游市場需求的持續釋放,我國石腦油產量持續穩步增長。數據顯示2024年1-11月我國石腦油產量累計約為7330萬噸,目前國內石腦油的主產區為山東、廣東、遼寧等省份,其中以山東省產量最為突出。石腦油產量的穩步增長為甲苯行業的發展提供了重要的原料保障。

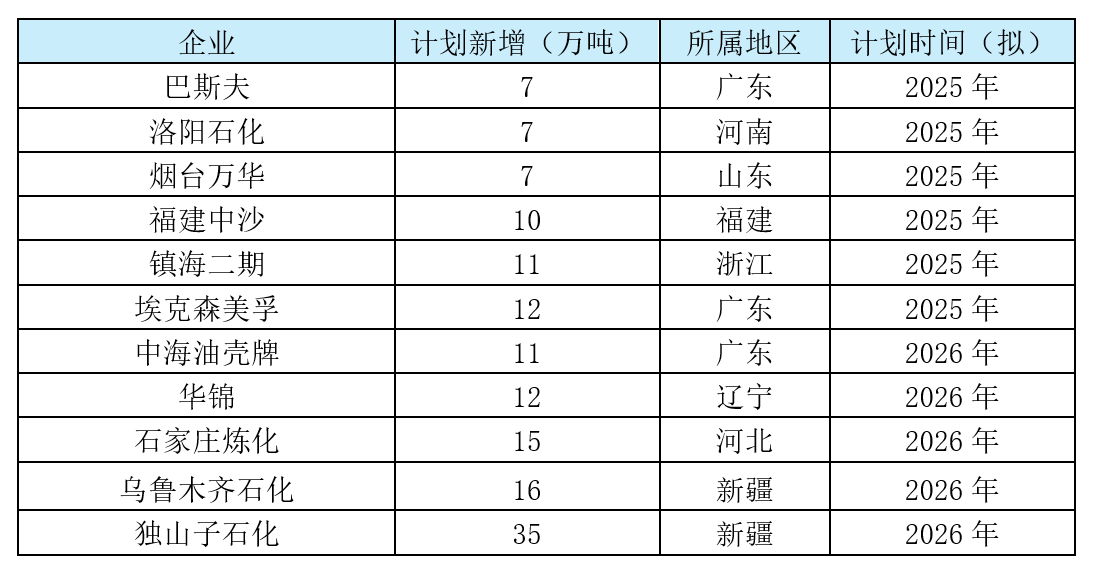

供應面:2025年甲苯供應量預期增加

甲苯是一種重要的化工原料,目前國際國內的市場需求量不斷增加。近年來受下游需求增強以及出口情況較好帶動,我國甲苯企業積極擴能擴產,國內甲苯產能持續上升,未來仍將有新裝置投產。受減油增化的生產發展方向影響,主營煉廠以及地煉企業外銷甲苯的意愿增強。尤其是山東地區表現突出,近3年甲苯新增產能增長超50%。未來生產企業將更加看重甲苯商品市場,外銷積極性增強,預計2025年甲苯的國內市場供應量仍將繼續上升。

需求面:穩中有升

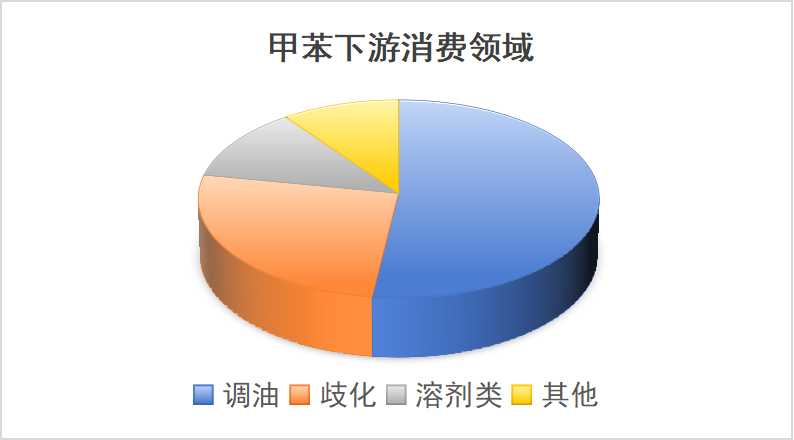

甲苯的應用范圍很廣泛,既可以用于調和汽油,也可以用于制備對二甲苯、鄰二甲苯、苯甲醇等各種甲苯衍生物。目前國內甲苯下游消費結構穩定,調油占比約52%,歧化占比約26%,溶劑類占比約12%,TDI等其他占比約10%。由此可見甲苯的主要消費下游仍是汽油混合物,甲苯作為一種辛烷值增強劑,可以提高汽油的燃燒性能,減少尾氣排放,更符合國家的環保要求。隨著國內汽車保有量的增加,汽油的消費量也隨之增長,帶動了甲苯的需求增加。但受國內汽油的品質不斷提升要求,近年來甲苯的摻入比例有所下降,加之在新能源乘用車占比繼續加大的背景下,甲苯在汽油混合物中的需求增速較為緩慢。不過隨著歧化裝置產能的上升,未來歧化需求有望提升。綜合來看甲苯行業需求穩中有升。

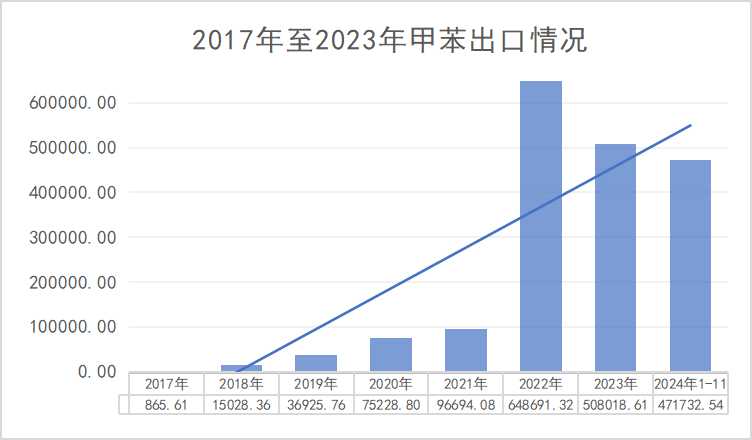

出口面:甲苯出口量穩步增長

2017年-2021年間,我國甲苯進口量明顯大于出口量,但在2022年,這一情況發生了顯著改變。自2022年起我國甲苯出口量出現了大幅增長,使得同年我國由甲苯凈進口國徹底轉變為甲苯凈出口國。具體來看2022年中國甲苯(29023000)進口量為6.77萬噸,較2021年的20.62萬噸,同比下降67%;出口量為64.9萬噸,較2021年的9.67萬噸,同比增漲571%。

據海關數據顯示2024年1-11月中國出口甲苯累計47.1萬噸,較2023年同期數據上升1.35萬噸,同比上漲2.94%。預計2024年甲苯出口量將超越2023年的50.8萬噸,出口量將再創新高,對國內市場有一定利好支撐。

后市預測:

短期來看:四季度末甲苯市場在山東地區調油行業走強以及12月下游傳統備貨需求釋放的雙重利好推動下,價格已經有了一定的回暖。而歧化行業需求的提升,使得甲苯市場在四季度末走出了一波震蕩上行的小行情,并在12月末一直保持高位震蕩走勢。即將到來的2025年,成本面及供應面似乎沒有太多亮點,整體偏穩。但需求端仍有利好釋放,春節前后山東地區調油市場仍有上升空間,歧化行業受純苯價格高位提振,也存一定利好。出口方面近年來表現一直不俗,需求端利好支撐下預計25年初甲苯市場仍有部分上行空間。

長期來看:2025國際原油價格區間震蕩,甲苯成本面仍有支撐供應面預期增加,下游需求仍有部分增長空間。總體來看未來需求面表現更值得關注,在供需面利空利好行情交織下,預計2025年甲苯行情仍將保持區間震蕩走勢。

(文章來源:生意社)

- 生意社:24年甲苯市場先漲后跌 25年區間震蕩(12-27 03:30)

- 生意社:供應偏緊 二甲苯市場震蕩上行(12-23 03:54)

- 生意社: 需求較好 甲苯市場震蕩上漲(12-23 03:13)

- 生意社:需求偏剛需 二甲苯市場震蕩上行(12-16 04:45)

- 生意社:二甲苯市場窄幅震蕩(12-06 04:04)

生意社商品站

商品動態

- 甲苯商品報價動態(2024-12-28)

- 12-28

- 甲苯商品報價動態(2024-12-27)

- 12-27

- 生意社:12月27日華東地區甲苯市場偏弱運行

- 12-27

- 生意社:12月26日華南地區甲苯市場暫穩運行

- 12-26

- 甲苯商品報價動態(2024-12-26)

- 12-26

- 生意社:12月25日山東地區甲苯市場暫穩運行

- 12-25

商品分析

- 生意社: 需求較好 甲苯市場震蕩上漲

- 12-23

- 生意社: 供需博弈 甲苯市場窄幅震蕩

- 12-06

- 生意社:供需博弈 11月甲苯市場先跌后漲

- 11-29

- 生意社: 需求支撐 甲苯市場小幅上調

- 11-25

- 生意社:供需雙弱 甲苯市場偏弱運行

- 11-16

- 生意社:供需雙弱 甲苯市場偏弱運行

- 11-11

- 生意社:需求轉淡 10月甲苯市場先漲后跌區間震蕩

- 10-31

- 生意社:供應寬松 甲苯市場偏弱運行

- 10-21

行業分析

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

- 生意社:氯化銨市場行情大穩小動

- 05-31

- 生意社:夏肥及成本支撐 氯化銨市場行情小幅走高

- 05-11

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號