生意社:2023年液化氣重心下移 2024年走勢如何?

據生意社商品行情分析系統,2023年液化氣市場旺季不旺,淡季更淡。以山東液化氣民用市場為例,年初均價5014元/噸,年末均價4960元/噸,全年跌幅1.08%。

2023年液化氣走勢主要分為以下三個階段:

第一階段(1-6月):價格沖高回落至低點。春節前后下游集中補貨,上游庫存比較少,防控政策在2022年12月陸續放開,隨著感染高峰結束,民用、商用需求均有不同程度增長,帶動液化氣引來一波上漲,價格漲至年內高點。隨后國際油價表現欠佳,天氣逐漸轉暖,民用燃燒需求下降,疊加進口成本繼續不斷下降進口貨源充裕,導致國內供應寬松。上游出貨不暢,液化氣價格持續走跌。

第二階段:(7-9月):價格持續上漲。7月進口氣價格開始止跌反彈,持續上漲。需求方面雖然氣溫偏高民用氣處于需求淡季,但是化工需求成為主要增長點,因為二季度液化氣價格低位,PDH裝置利潤得到修復,引發新裝置大批量投產,有效帶動了液化氣價格上行。

第三階段:(10-12月):價格高位震蕩走低。四季度進口氣價格維持高位,進口成本高企,進口貿易商套利空間減少,高成本下,PDH裝置利潤倒掛,開工維持低位6成左右,雖民用燃燒需求正值旺季,但高價格下,需求受到抑制,供需矛盾下,液化氣價格震蕩走低。

2024年液化氣走勢如何?

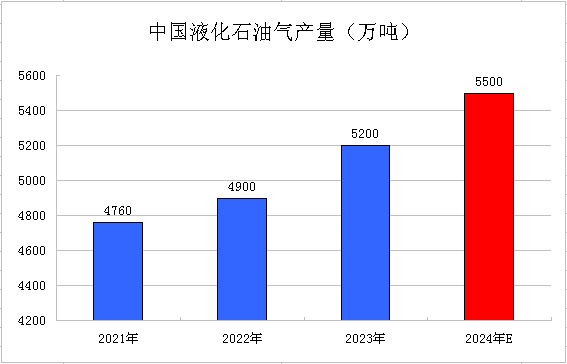

供應方面:我國液化氣主要來源于煉廠副產氣,隨著我國原油加工能力的不斷提升,液化氣產量逐漸增加,2023年產量預計5300萬噸,同比增長6.1%,預計2024年繼續保持平穩增長。

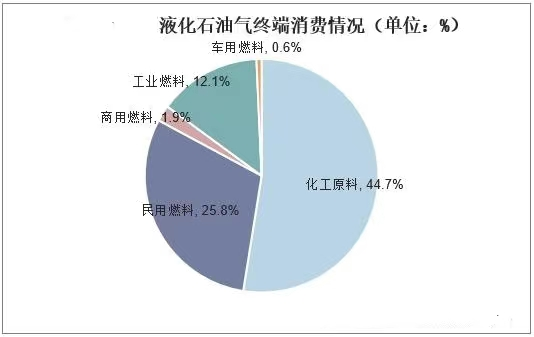

需求方面:液化氣需求主要用再民用燃料和化工原料兩方面。民用燃燒方面來看,農村城鎮化進程不斷加快,天然氣替代率不斷上升,再加上其他新型替代能源的沖擊,民用氣燃料方面需求逐年下降趨勢。化工方面來看,以主力下游PDH裝置為例,2023年新增PDH裝置產能500萬噸,2024年仍將是PDH裝置投產大年,預計明年將投產PDH裝置總量約為1000萬噸,折算到進口液化氣的需求是1200萬噸。基于當前行業競爭格局,待投產PDH裝置在明年全部如期投產的難度較大,保守估計下,預計明年可如期投產的PDH裝置產能或在500萬噸附近,折算到進口液化氣需求是600萬噸,可見需求缺口依舊較大。

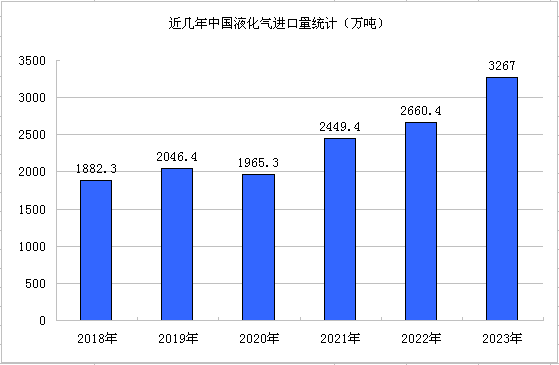

進出口方面:由于化工需求市場的異軍突起,近幾年液化氣進口量逐年增加,2023年國內累計進口液化氣3267.84萬噸。其中累積進口丙烷2568萬噸,丁烷649萬噸,同比增多21.38%。2024年下游化工投產熱度不減,因化工用氣對品種要求很高,國內生產幾乎全部依賴進口,預計2024年進口量將持續增加。

原油方面:液化氣作為煉油過程產生的副產物,收率為原油投入量的2%- 5%,是影響液化氣走勢的重要影響因素之一。2023年國際油價受美聯儲加息、巴以問題等地緣政治因素影響下,需求放緩。2024年原油環境更加復雜,機構預測油價重心會略高于2023年。

綜上所述:2024年液化氣市場需求缺口將進一步擴大,然需求缺口主要依賴進口,預計2024年國內液化氣價格將圍繞國際油價波動,緊跟進口氣步伐,呈現先揚后抑的季節性走勢變化。上半年震蕩下行,下半年底部反彈,高位出現在三季度,主要波動區間在4000-5500元/噸。

(文章來源:生意社)

生意社商品站

商品動態

- 液化氣商品報價動態(2024-12-27)

- 12-27

- 生意社:12月27日金誠石化液化氣報價上調

- 12-27

- 液化氣商品報價動態(2024-12-26)

- 12-26

- 液化氣商品報價動態(2024-12-24)

- 12-24

商品分析

行業分析

- 生意社:市場好轉,動力煤需求持穩運行

- 10-09

- 生意社:市場好轉,動力煤需求有所釋放

- 09-20

- 生意社:原油連續走低 國內汽柴油行情下滑

- 02-23

- 生意社:需求主導 國內汽柴油走勢或將分化

- 02-07

- 生意社:利好因素支撐 成品油市場行情上漲

- 01-28

- 生意社:節假日提振 成品油市場漲勁十足

- 01-09

- 生意社:供需矛盾尖銳 汽、柴油行情下探

- 12-26

- 生意社:原油降至年內低點 汽、柴油跌勢難改

- 12-08

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號