生意社:2023年多晶硅走勢回顧與2024年預測

轉眼2023年漸行漸遠,中國光伏行業迎來新一輪發展周期,同時行業也暴露出一些問題。一方面是終端需求爆發,裝機量持續飆升。但同時上游硅料產能過快擴張也導致了供應過剩,供過于求的矛盾日益激化,導致了上游硅料價格全年持續性的下滑。據生意社商品分析系統,單晶硅一級太陽能料全年跌幅在73.66%。

硅料供需關系和價格起伏對整個光伏行業影響明顯。從中游的硅片,到下游的電池片、組件的行情變化都受其影響,以及終端裝機需求也受到硅料價格的制約。

下面簡單回顧一下2023年硅料走勢

2023年多晶硅的價格走勢,大致可分成三個階段:第一階段,在季節性裝機需求下降以及供應過剩壓力下,多晶硅從年初的24萬噸/噸,下跌到1月上旬的15萬元/噸,跌幅近40%。第二階段,從1月中旬到2月上旬,多晶硅又經歷了一輪回升,價格回升至22萬元/噸,但沒有超過前期高點。這也是硅料廠家在經歷了前一輪暴跌后,被動調控產量,階段性的供應不足致使價格出現反彈。第三階段,2月中旬到6月份全年最大一波跌勢,產量激增疊加需求增長緩慢雙重矛盾下,多晶硅價格從22萬元跌到6萬元區間。跌幅高達77%。隨后市場展開了區間弱勢震蕩。弱勢價格延續到年底。

展望:硅料價格是否已見底?2024年硅料市場何去何從?供需格局如何演變?

供應方面:

國內生產:

截止2023年底,中國多晶硅產能大約在230萬噸,但產量大約在150萬噸,平均開工率僅在大約65%。市場已經處于供應過剩的局面。

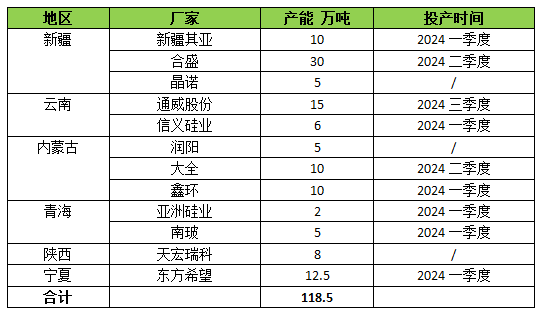

2024年預計多晶硅新增產能118萬噸,合計產能超過370萬噸,市場會迎來更大面積的過剩,考慮到需求增幅有限,到2024年底,中國多晶硅行業開工率可能會下降到50%以下。

進口:

伴隨著國內多晶硅產量的提升,進口呈現逐年遞減的趨勢。根據海關最新數據顯示,2023年12月我國多晶硅進口量總量約3156噸,環比減少46.3噸,下降1.45%;同比減少1868.2噸,下降37.18%。2023年1-12月累計進口大約6.3萬噸,同比2022年的8.7萬噸,降幅高達27.6%。隨著國內在2024年迎來新一輪投產高峰,多晶硅產能過剩的同時,價格會更有優勢,進口量有望進一步下降,預計2024年全國進口量有望下降到4萬噸以下。

需求方面:

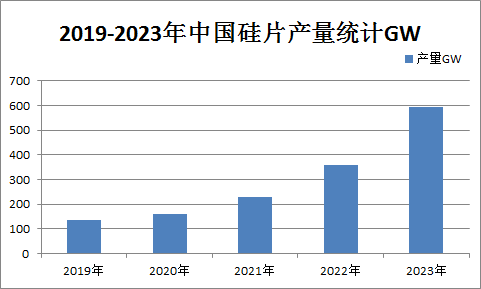

最近五年,多晶硅直接下游硅片產量增長迅猛。到了2023年,國內硅片產量約592GW,同比增長超過50%。預計2024年國內硅片產量能達到700GW。硅片占多晶硅下游消費的94%,據相關測算,預計2024年多晶硅消費量能超過170萬噸。但相較于多晶硅產能布局來看,2024年多晶硅產能預計達到370萬噸,嚴重的過剩會進一步對硅料價格形成反噬,企業開工率也會隨之下降。

綜合來看,2024年多晶硅產能過剩會表現的越來越突出,尤其是大部分新上裝置投產時間都加重在上半年,甚至是一季度居多,這會對硅料價格帶來壓力,目前硅料價格已經跌破6萬元大關。雖然2024終端裝機率有望保持超過20%的高水平增長,但相較于多晶硅的產能擴張仍顯不足,硅料企業將面臨更嚴重的庫存壓力,大規模企業,尤其是上下游一體化企業依靠其成本領先在競爭中取得優勢,小規模企業或加速退出市場的進程。預計2024年多晶硅價格會長期維持在相對低位水平。

(文章來源:生意社)

生意社商品站

商品動態

- 7月全國光伏發電利用率97.6%

- 08-30

- TCL中環宣布上調硅片報價

- 08-28

- 隆基綠能宣布硅片價格上漲

- 08-28

- 印度2024年上半年新增光伏14.9GW

- 08-28

- 通威組件助力!全球海拔最高的光儲項目開工建設

- 08-27

商品分析

- 生意社:5月份多晶硅供需失衡 價格大幅下跌

- 05-31

- 生意社:供應壓力緩解 多晶硅行情止跌

- 05-31

- 生意社:硅料過剩難緩解 本周價格繼續下跌

- 05-17

- 生意社:4月份多晶硅供需疲軟 價格震蕩下跌

- 04-29

- 生意社:本周多晶硅價格繼續下跌(4.22-26)

- 04-26

- 生意社:本周多晶硅價格繼續下跌(4.15-19)

- 04-22

- 生意社:本周多晶硅價格下跌(4.8-12)

- 04-12

行業分析

- 生意社:市場好轉,動力煤需求持穩運行

- 10-09

- 生意社:市場好轉,動力煤需求有所釋放

- 09-20

- 生意社:原油連續走低 國內汽柴油行情下滑

- 02-23

- 生意社:需求主導 國內汽柴油走勢或將分化

- 02-07

- 生意社:利好因素支撐 成品油市場行情上漲

- 01-28

- 生意社:節假日提振 成品油市場漲勁十足

- 01-09

- 生意社:供需矛盾尖銳 汽、柴油行情下探

- 12-26

- 生意社:原油降至年內低點 汽、柴油跌勢難改

- 12-08

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號