生意社:下半年新產能再度釋放 丙烯腈走勢預期偏空

2024上半年丙烯腈供應增速有所放緩,國內外均無新產能投放,疊加停車及減產情況較多,階段性供應縮緊推動價格上漲及利潤修復。下半年將迎來新一輪產能擴張期,供應增量大于需求增量,產能過剩氛圍將再度籠罩市場,丙烯腈價格走勢預期偏空且虧損局面將長時間存在。1-6月份市場均價為9828元/噸,同比上漲2.11%。

一、1-6月份市場行情回顧

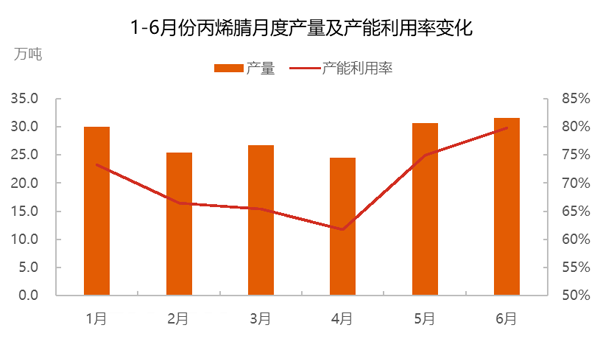

2024年上半年,國內丙烯腈市場價格震蕩走高,主要利好來自于供應面,行業產能利用率持續偏低,其中計劃外停車及降負情況較為集中,從而導致供應階段性偏緊,給予市場上漲有力支撐。2月份開始供應逐步縮減,市場開啟上行通道,盡管這期間下游整體需求增長不及預期,但基本面仍呈現階段性偏緊態勢,從而刺激丙烯腈價格逐步上漲,其中4月份漲幅則有明顯擴大。不過進入5月份之后,隨著檢修裝置陸續恢復,丙烯腈市場也于高位回落。

上半年國內丙烯腈總產量為168.9萬噸,同比增長6.83%,產能利用率為70.25%附近,同比下降0.03%。

二:下半年丙烯腈行業分析預測

1、新產能計劃投放,丙烯腈整體供應增加

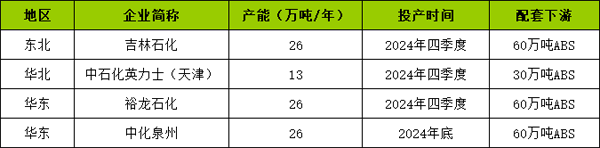

2024年下半年國內丙烯腈新增產能統計表

2024年下半年國內丙烯腈擬增產能共計四套,總計計劃增加91萬噸新產能,且集中在四季度或年底,不過部分新增產能進度或有延遲。

2024年下半年國內丙烯腈裝置中,目前已知的計劃內檢修裝置為吉林石化、斯爾邦部分裝置、山東海江、天辰齊翔及安慶石化,總計產能118.2萬噸/年,預估損失量達到12-13萬噸附近,較上半年相比有明顯減少。

2、下半年丙烯腈主力下游行業繼續擴能

2024年下半年丙烯腈下游行業計劃新增產能統計表

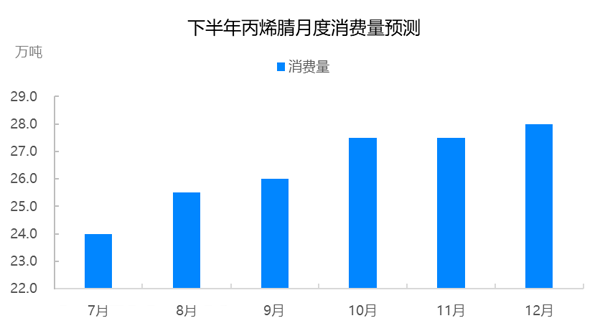

2024年下半年國內丙烯腈產品實際消費量將有顯著增長,預估至158.5萬噸,環比增長11.2%,同比增長6.3%。全年預估國內實際消費量或至301萬噸,同比增長5.3%。下半年三大主力下游行業均有新產能投放,其中吉林化纖仍有7萬噸差別化腈綸項目投產,ABS行業則為浙石化120萬噸項目擴產以及新浦化學等待投裝置,丙烯酰胺行業為安徽天潤計劃擴增3萬噸。

3、下半年丙烯腈或延續漲后回落但總體弱于上半年水平

下半年丙烯腈供需量均有增長預期,但供應增量可能更突出,一方面有新產能計劃投放;另一方面由于下半年計劃內的停車檢修情況減少,市場供大于求局面或將持續,因此丙烯腈現貨價格預計將維持偏弱走勢,或保持在9000-10000元/噸之間震蕩。其中三季度價格或觸底反彈,吉林石化裝置大修兩個月,同時成本壓力下部分裝置諸如斯爾邦等企業可能有減產計劃,但需求平淡仍將拖拽市場上行空間。四季度價格或仍有下跌表現,新產能投放及高開工預期下,供應過剩局面或將再度凸顯。

(文章來源:生意社)

生意社商品站

商品動態

- 丙烯腈商品報價動態(2024-12-27)

- 12-27

- 江蘇斯爾邦丙烯腈12月結算價出臺

- 12-27

- 國內丙烯腈企業庫存數據統計

- 12-27

- 丙烯腈行業產量及產能利用率數據統計

- 12-27

- 丙烯腈商品報價動態(2024-12-26)

- 12-26

- 丙烯腈商品報價動態(2024-12-25)

- 12-25

商品分析

- 生意社:供應有所增加 國內丙烯腈市場小幅回落

- 12-23

- 生意社:供應有限 丙烯腈市場保持高位運行

- 12-09

- 生意社:買盤謹慎 丙烯腈市場漲勢放緩

- 11-25

- 生意社:供應偏緊 丙烯腈市場漲幅擴大

- 11-18

- 生意社:區域供應差異化延續 丙烯腈市場小幅推漲

- 11-04

- 生意社:9月丙烯腈進口量下降100%

- 10-25

- 生意社:需求依舊疲弱 丙烯腈市場難現反彈

- 10-17

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號