生意社:供應偏緊 丙烯腈市場漲幅擴大

行情簡述:11月9-10日山東某丙烯腈大廠出廠價格連續上調400元/噸,漲至8900元/噸,之后接連上調提漲至9150元/噸。華東市場,上海賽科報價上調300元/噸,漲至9600元/噸,江蘇斯爾邦石化報價上調200元/噸,漲至9500元/噸。在短短一周時間內國內丙烯腈市場南北價差縮小,整體漲幅大幅擴大。

如圖所示,從10月底開始國內丙烯腈市場價格上漲進程加快,且利潤明顯回升,目前理論利潤已回升至-305元/噸,盡管仍處于成本線下方,但整體已得到有效修復。究其原因:

供應緊張:華東地區丙烯腈工廠停車及檢修裝置較多,開工大幅下滑:安慶石化維持8萬噸生產線運行,13萬噸生產線尚未恢復;浙江石化本月維持一套26萬噸丙烯腈裝置運行,12月或進一步減產;上海賽科、江蘇斯爾邦前期檢修裝置繼續停車中。供應緊張下市場價格不斷走高。截至11月15日,國內丙烯腈行業產能利用率降至70.85%。

需求提升:下游需求也出現提升,“以舊換新”政策推動,自9月份起空調企業產量環比就出現回升,且10月及11月排產計劃同比增量明顯。得益于家電訂單的向好,部分ABS廠家直 銷訂單好轉,進一步推動生產積極性。

后市預期:

供應面:丙烯腈前期檢修裝置,如上海賽科、江蘇斯爾邦、浙江石化等等暫無重啟預期,11月份仍將維持減產措施,且部分裝置減產力度仍有增加,華東地區供應量仍維持偏緊節奏,因此部分山東貨源仍將流入該地區來緩解需求壓力。

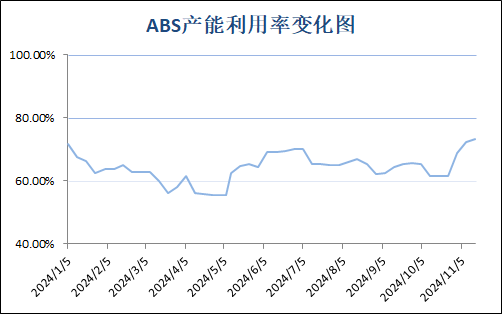

需求面:下游ABS方面,盈利狀況的好轉提升了生產企業的開工積極性,尤其是在四季度,部分企業面臨全年生產任務考核,盈利更能推動廠家積極提高開工率,且新投產的產能也使得產量得到提升,因此11月ABS開工將維持高位為主。

綜合來看:短期華東及華北供應差問題仍難以解決,支撐市場心態,且下游需求保持穩中有漲,但考慮到價格向下傳導較為困難因素,短期丙烯腈市場將堅挺偏上運行,整體上漲空間有限。

(文章來源:生意社)

- 生意社:供應有所增加 國內丙烯腈市場小幅回落(12-23 10:58)

- 生意社:庫存低位 丙烯腈市場漲勢延續(12-16 11:11)

- 生意社:供應有限 丙烯腈市場保持高位運行(12-09 01:46)

生意社商品站

商品動態

- 丙烯腈商品報價動態(2024-12-26)

- 12-26

- 丙烯腈商品報價動態(2024-12-25)

- 12-25

- 中石化華北12月丙烯腈結算價出臺

- 12-25

- 中石化華東12月丙烯腈結算價公布

- 12-25

- 丙烯腈商品報價動態(2024-12-24)

- 12-24

商品分析

- 生意社:供應有所增加 國內丙烯腈市場小幅回落

- 12-23

- 生意社:供應有限 丙烯腈市場保持高位運行

- 12-09

- 生意社:買盤謹慎 丙烯腈市場漲勢放緩

- 11-25

- 生意社:供應偏緊 丙烯腈市場漲幅擴大

- 11-18

- 生意社:區域供應差異化延續 丙烯腈市場小幅推漲

- 11-04

- 生意社:9月丙烯腈進口量下降100%

- 10-25

- 生意社:需求依舊疲弱 丙烯腈市場難現反彈

- 10-17

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號