生意社:下游需求疲軟 8月錳硅行情依舊下行

錳礦價格受需求制約,詢盤下探,價格略顯疲軟,化工焦本周隨主流冶金焦提降,經歷了兩輪共100元/噸的降價,合金成本支撐偏弱。同時鋼廠方面減產檢修持續,下游需求疲軟,本月錳硅行情依舊弱勢下行。根據生意社商品行情分析系統的數據顯示,本月末硅錳在寧夏地區(規格為FeMN68Si18)的市場報價在6000-6100元/噸左右,市場均價6040.00元/噸,較月初下跌7.50%。

一、影響因素

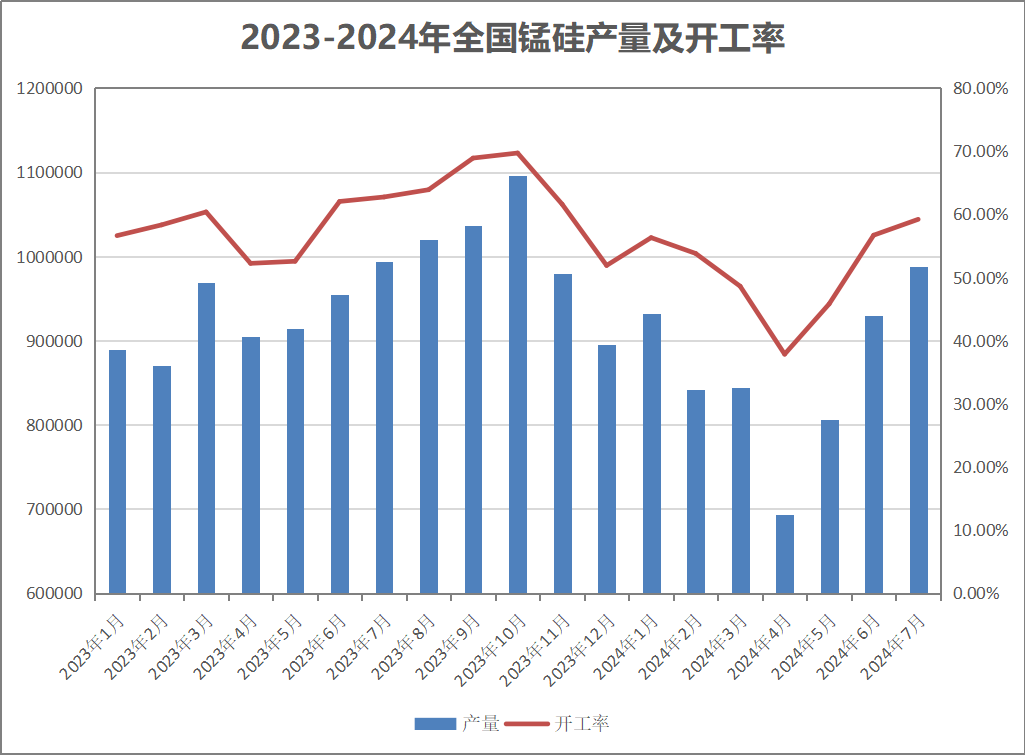

8月硅錳略有減產 但庫存處高位

本月供應端上硅錳陸續減量,南方短期內繼續減量空間壓縮,北方內蒙和寧夏產區變化不大。6月全國硅錳產量98萬噸,7月全國硅錳產量96萬噸,預計8月全國硅錳產量將減少至80-85萬噸。

本月供應端上硅錳陸續減量,南方短期內繼續減量空間壓縮,北方內蒙和寧夏產區變化不大。6月全國硅錳產量98萬噸,7月全國硅錳產量96萬噸,預計8月全國硅錳產量將減少至80-85萬噸。

內蒙古、廣西以及陜西地區均存在不同程度的減產,云南地區個別工廠增產。內蒙古:產區開工情況尚可,個別工廠持續檢修,暫無大范圍減產情況出現,部分工廠表示八月暫無減產預期,九月或存減產可能;寧夏:開工率波動依然較不明顯,目前整體開工維持60%左右,個別廠家產生庫存,但壓力暫時不大,部分工廠前期有減產想法,目前暫未實施。

廣西:由于成本高位,工廠生產情況較差,桂林地區基本處于全部停產狀態,之前長期穩定生產的工廠目前因虧損較嚴重也陸續停產,開工率處于近年低位。貴州:本月也在大范圍停產,停工率已高達80%,尤其興義地區僅2-3臺爐子在產,且廠家反饋目前鋼廠減產情況較多,訂單較少,生產意義不大。云南:目前豐水期階段基本維持滿負荷生產,但廠家出貨難度較大,庫存持續積累,目前處在把礦變成合金階段,等待四季度行情上漲在進行出貨,9月份個別廠家或出現停產情況。

據統計,截止到8.30日,全國錳硅庫存量145800噸,環比增11800噸。其中內蒙古65300噸,環比增800噸;寧夏40500噸,環比增8500噸;廣西6000噸,持平;貴州8500噸,環比增500噸;山西、甘肅、陜西10500噸,環比減1000噸;四川、云南、重慶15000噸,環比增3000噸。

錳硅合金成本支撐偏弱

錳礦市場盤整運行,下游詢盤低位,市場低價成交有限,多數成本壓力增加,暫無低價出貨意愿,本月末天津港南非半碳酸33元/噸度左右,加蓬43-44元/噸度,澳塊44-45元/噸度。欽州港錳礦價格持續偏弱,下游開工率低下,工廠詢盤積極性偏弱且價格持續下壓,南方貨權相較北方更為集中,價格比北方錳礦略好,但成交數量有限。半碳酸價格33-34元/噸度,澳籽45-47元/噸度,澳塊價格47元/噸度左右。

化工焦本周隨主流冶金焦提降,經歷了兩輪共100元/噸的降價,同時預期還存在至少一輪的降價。

下游需求減弱

目前由于螺紋新舊國標的轉換,個別鋼廠維持減停產措施以消耗庫存,對硅錳需求造成一定影響,部分合金廠鋼廠訂單長協量已有縮減。8月份鋼廠檢修減產擴大,且在硅錳下跌行情下,鋼廠對硅錳采購量較為謹慎,按需采購為主,廠內硅錳庫存維持常量偏低位狀態。河鋼集團8月硅錳合金采購價格,為含稅承兌6200元/噸,較7月采購定價下跌1450元/噸;本次采購數量11400噸,較7月數量減少2700噸,與去年同期相比數量減少11900噸。

但據市場分析來看,近期鋼材虧損延續,減產基本觸底,九月存有增產的樂觀預期,或利好硅錳需求。

二、后市預測

綜合來看,供應端,目前工廠即期成本雖處于倒掛階段,但近期成本端價格疲軟,合金利潤空間稍有修復,部分工廠八月減產預期擱置,觀望九月工廠生產情況。成本端,錳礦價格短期內上漲動力不足,焦炭預計也還存在至少一輪的降價預期,合金成本支撐較弱。需求端,鋼廠方面減產檢修持續,短期合金采量減少,但目前來看鋼廠減產基本觸底,九月將存在增產預期,或對合金行情產生一定利好。但目前錳硅庫存處于高位,生意社分析認為短期內錳硅行情或依舊弱勢運行。

(文章來源:生意社)

- 生意社:觀望心態較濃 錳硅市場偏穩運行(12-06 02:47)

生意社商品站

商品動態

- 錳硅商品報價動態(2024-12-27)

- 12-27

- 中鋼協:12月中旬重點鋼企粗鋼日產197.7萬噸

- 12-26

- 中鋼協:12月中旬重點鋼企鋼材庫存量1464萬噸

- 12-26

- 錳硅商品報價動態(2024-12-25)

- 12-25

商品分析

- 生意社:年前下游需求逐漸回落 錳硅行情偏弱運行

- 12-20

- 生意社:主流鋼招暫未定價 錳硅市場觀望

- 12-16

- 生意社:觀望心態較濃 錳硅市場偏穩運行

- 12-06

- 生意社:市場盤整運行 錳硅整體表現較堅挺

- 11-29

- 生意社:市場心態較堅挺 本周錳硅行情稍回暖

- 11-22

- 生意社:新一輪鋼招啟動 錳硅行情小幅下跌

- 11-15

- 生意社:本周觀望氛圍濃烈 錳硅市場盤整運行

- 11-08

- 生意社:供應過剩仍存在 錳硅行情或偏弱運行

- 10-30

行業分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:原料走強供需緊 型材節后或偏強震蕩

- 09-30

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號