生意社:9月銅價小幅上漲

一、走勢分析

生意社監測數據顯示,銅價小幅上漲。截止月末,月初銅價為73921.67元/噸,月末銅價上漲至77511.67元/噸,整體漲幅為4.86%,同比上漲13.95%。

據生意社期現圖顯示,9月份銅現貨價格大部分高于期貨價格,主力合約是兩個月后的預期價格,未來銅價整體看好。

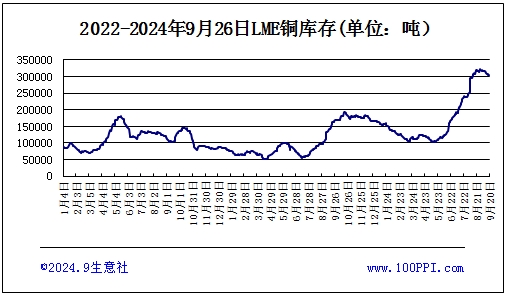

據LME庫存顯示,9月份LME銅庫存高位回落。截止月末,LME銅庫存303350噸,較月初下跌5.4%。

宏觀方面:美聯儲在9月議息會議上宣布降息50個基點至4.75%-5%區間,并暗示年內可能再降,此舉被視為“預防性”降息,完全符合市場預期。疊加7、8月強勁的消費數據,市場信心顯著增強。降息預期兌現,美元寬松周期開啟,長期利多有色金屬。

央行、國家金融監管總局、證監會在國新辦新聞發布會上介紹金融支持經濟高質量發展有關情況,主要集中在貨幣政策、地產政策、金融政策和市場政策等方面。貨幣政策方面,三降落地:降準50bp,降7天逆回購操作利率20bp,降低存量房貸利率大約50bp,政策力度超預期,體現了央行貨幣政策逆周期發力的決心,有助于托底經濟表現。貨幣政策出臺將對市場情緒形成一定提振,市場對財政政策加碼的預期可能也會升溫。短期國內政策利好加碼釋放,提振風險偏好,刺激銅價上漲。

供應方面:銅礦供應增速下滑導致加工費下降,壓縮冶煉廠利潤致部分冶煉廠減產,同時國內政策嚴控冶煉銅新增產能擴張,疊加AI 算力和新能源電力需求共振,長期銅供需偏緊預期增強。國家統計局9月19日發布的數據顯示,8月精煉銅(電解銅)產量為112.1萬噸,同比增0.9%,1-8月累增6.2%。

下游方面:旺季及長假前備產影響,周度開工率維持高位。9月19日電解銅制桿周度開工率79.32%,周環比-2.4個百分點;再生銅制桿周度開工率12.29%,周環比-2.43個百分點。終端方面,1-8月電網基本建設完成投資3330億元,同比增長23.10%,全年電網投資對銅需求仍有托底作用。空調方面,10月家用空調內銷排產470.8萬臺,同比下降7.1%。出口排產570萬臺,同比增長33.6%,內銷延續弱勢,但外銷維持強勢。地產竣工增速明顯下滑,地產銷售磨底,構成主要拖累。

進口:海關總署數據顯示,2024年8月中國未鍛軋銅進口量42.00萬噸,環比減4.55%,同比減12.20%,進口金額4.05百萬美元,環比減8.61%,同比減1.20%。

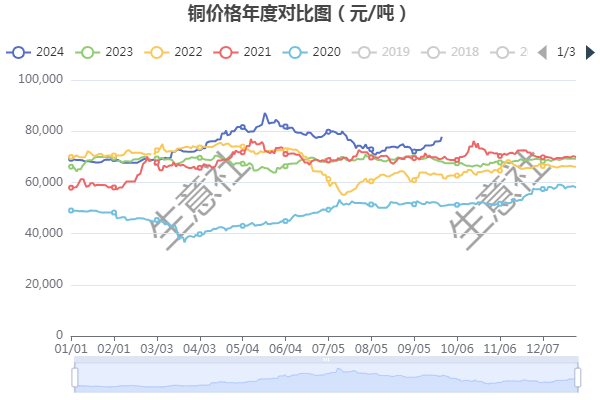

據生意社年度價格對比圖顯示,近五年,10月份銅價大多數偏強為主。

綜合以上情況看,美聯儲步入降息周期,9月FOMC降息50bp,會后FedWatch顯示市場預期年內還有75bp的降息幅度。銅礦周期性收縮,銅精礦供應趨緊格局不改;TC低位增強冶煉減產預期,冶煉產能偏緊。“金九銀十”需求旺季,國內外庫存持續去庫,下游加工企業開工率向好,旺季需求兌現,價格小幅反彈。短期來看,國內需求持續性或將成為后續市場交易重點,若需求放緩價格或存在回調風險,預計10月份銅價震蕩偏強運行為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)。

(文章來源:生意社)

生意社商品站

商品動態

- 銅商品報價動態(2024-12-27)

- 12-27

- 西南銅業搬遷項目完成約96%

- 12-27

- 生意社:上海期貨交易所12月26日銅倉單下跌

- 12-27

- COMEX 12月27日銅綜述

- 12-27

- 12月26日銅收盤下跌

- 12-26

- 銅商品報價動態(2024-12-26)

- 12-26

商品分析

- 生意社:11月銅價弱勢下跌

- 11-26

- 生意社:10月銅價小幅下跌

- 10-28

- 生意社:8月銅價先跌后漲

- 08-27

- 生意社:供強需弱 7月銅價小幅下跌

- 07-30

- 生意社:6月份銅價大幅回調

- 06-27

- 生意社:6月5日銅價小幅下跌

- 06-05

- 生意社:5月份銅價震蕩上揚

- 05-28

- 生意社:5月20日銅價大幅上漲

- 05-20

行業分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 生意社:經濟下行 5月有色市場整體弱勢

- 06-01

- 中信建投期貨:滬鋁短期仍難出現趨勢行情

- 11-10

- 銅博士遇上妖精鎳 有色期海風起云涌

- 03-15

- 生意社:2020年錫行業關鍵詞盤點

- 12-29

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號