生意社:10月銅價小幅下跌

一、走勢分析

生意社監測數據顯示,10月銅價小幅下跌。截止月末,月初銅價為78933.33元/噸,月末銅價下跌至76536.67元/噸,整體跌幅為3.04%,同比上漲14.39%。

據生意社期現圖顯示,10月份銅現貨價格大部分高于期貨價格,主力合約是兩個月后的預期價格,未來銅價整體看好。

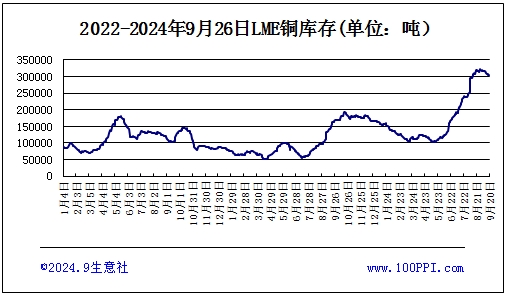

據LME庫存顯示,10月份LME銅庫存高位回落。截止月末,LME銅庫存276775噸,較月初下跌7.8%。

宏觀方面:美聯儲在9月議息會議上宣布降息50個基點至4.75%-5%區間,并暗示年內可能再降,此舉被視為“預防性”降息,完全符合市場預期。疊加7、8月強勁的消費數據,市場信心顯著增強。降息預期兌現,美元寬松周期開啟,長期利多有色金屬。

供應端:銅礦和廢銅進口環比下降。9月產量為100.4萬噸,同比+0.6%,環比+0.2%,產能利用率為81.61%。24年1-9月電解銅累計產量886.5萬噸,同比+32.3萬噸。

下游方面:終端需求:1-9月我國銅材累計出口量為103.2萬噸,累計同比+38.3%。9月表觀需求量為131.1萬噸,環比+7.3%。9月空調產量1884萬臺,同比+16.9%,24年9月冰箱963萬臺,同比+8.8%。24年1-9月房屋開工面積累計同比-22.3%,竣工面積累計同比-24.4%。24年9月新能源汽車產量131萬輛,同比+48.7%。24年1-9月光伏累計產量42516萬千瓦時,累計同比+12.1%。

進口:海關總署數據顯示,9月陰極銅進口數量為32.3萬噸,同比+7.3萬噸,環比-0.6萬噸。2024年1-9月累計進口陰極銅數量為264.8萬噸,同比+16.1萬噸。

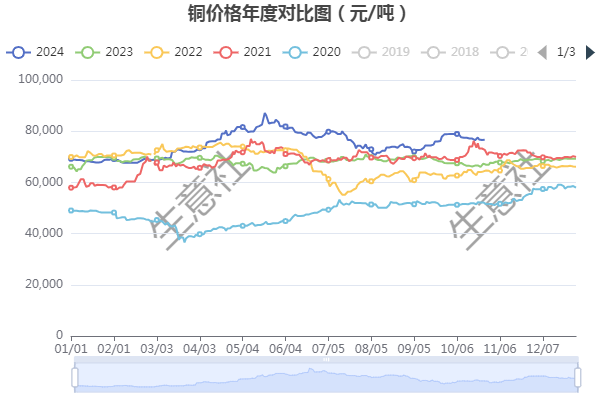

據生意社年度價格對比圖顯示,近五年,11月份銅價大多數上漲為主。

綜合以上情況看,銅精礦現貨TC回升但仍在低位,礦山新增產能有限與冶煉產能擴張的矛盾仍在繼續演繹。終端客戶采購情緒偏謹慎,保持觀望,原料庫存按需采購,訂單表現變化不大,整體偏弱。美聯儲大膽降息50BP,銅供需緊平衡對銅價構成強支撐。預計11月份銅價震蕩偏強運行為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)。

(文章來源:生意社)

生意社商品站

商品動態

- 西南銅業搬遷項目完成約96%

- 12-27

- 生意社:上海期貨交易所12月26日銅倉單下跌

- 12-27

- COMEX 12月27日銅綜述

- 12-27

- 12月26日銅收盤下跌

- 12-26

- 銅商品報價動態(2024-12-26)

- 12-26

- 12月26日銅早報

- 12-26

商品分析

- 生意社:11月銅價弱勢下跌

- 11-26

- 生意社:10月銅價小幅下跌

- 10-28

- 生意社:8月銅價先跌后漲

- 08-27

- 生意社:供強需弱 7月銅價小幅下跌

- 07-30

- 生意社:6月份銅價大幅回調

- 06-27

- 生意社:6月5日銅價小幅下跌

- 06-05

- 生意社:5月份銅價震蕩上揚

- 05-28

- 生意社:5月20日銅價大幅上漲

- 05-20

行業分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 生意社:經濟下行 5月有色市場整體弱勢

- 06-01

- 中信建投期貨:滬鋁短期仍難出現趨勢行情

- 11-10

- 銅博士遇上妖精鎳 有色期海風起云涌

- 03-15

- 生意社:2020年錫行業關鍵詞盤點

- 12-29

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號