生意社:裝置檢修集中 一季度滌綸短纖價格偏強運行

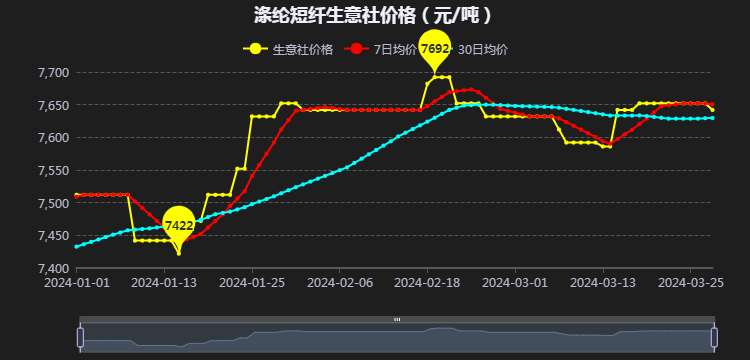

2024年一季度國內滌綸短纖價格呈小幅震蕩偏強調整,截止3月底均價在7662元/噸,較1月初上漲2.00%。期間最高值在2月19日7692元/噸,最低值在1月15日7422元/噸。

1月份,國內滌綸短纖市場行情呈先跌后漲態勢,月漲幅1.86%。1月上旬國際油價寬幅調整,且主要原料PTA市場行情下跌,加之春節前滌綸短纖工廠積極出貨,價格出現小幅下跌。隨著成本端走強,疊加月內滌綸短纖裝置檢修增多,中旬開始價格出現止跌回暖。

2月窄幅波動月下跌0.13%,春節前,成本端國際原油、PTA價格小幅調整,需求端下游工廠開工下滑至年內新低,對滌綸短纖采購低迷。節前滌綸短纖工廠裝置檢修較為集中,開工明顯下滑,節后負荷提升速度緩慢,提振短纖市場行情。但受制于下游復工復產緩慢,下旬價格出現小幅下行。

3月先跌后漲較月初上漲0.26%,成本端3月PTA震蕩偏弱調整,PTA貨源供應充足,下游聚酯工廠接貨意向不佳,疊加下旬原油期貨走跌,基本面偏弱與成本支撐雙雙減弱。但亞洲PX裝置二季度檢修計劃集中,加以調油需求提升預期,后市供應收緊信心增強,助推滌綸短纖行情。

后市來看,短纖供應方面滌綸短纖檢修裝置陸續重啟,行業開工提升至8成偏上,貨源供應趨于寬松。另外,結合2024年滌綸短纖新增產能計劃投放時間及裝置檢修計劃,二季度新疆25萬噸產能可能投放市場,但新疆主要以當地及周邊區域消化為主。

成本端PTA價格震蕩調整,原油因歐洲局勢升級且美原油去庫預期影響或將向上突破,此外PX即將進入集中檢修階段,疊加調油預期升溫,PTA成本支撐增強。但自身PTA新增產能陸續釋放,疊加已經公布的檢修不及預期,PTA流通貨源仍舊充足。

下游紗行業開工提升至8成附近,對滌綸短纖需求有所提升,但終端訂單匱乏,采購短纖多以小單剛需為主。截止一季度末滌綸紗價格下跌0.8%。訂單匱乏,出貨較慢,累庫壓力較大,紗廠現金流緊張,對于采購滌綸短纖積極性不高,后續仍以剛需采購為主,紗線行業開工率提升空間較小。

從紡織出口來看,1月—2月紡織服裝累計出口450.9億美元,同比增長14.3%,其中紡織品出口217.1億美元,增長15.5%,服裝出口233.8億美元,增長13.1 %,增速均超過全國貨物貿易出口增幅。盡管增長較快,但1月—2月出口額仍未達到2022年同期的水平,當前我紡織服裝對外貿易仍面臨諸多不確定性因素,外貿形勢依然嚴峻復雜。

生意社分析師認為,滌綸短纖供應仍偏寬松,成本端受原油價格利好支撐猶存,隨著終端紡織逐步進入旺季行情,后市需求預期向好,預計二季度滌綸短纖行情或好于一季度。

(文章來源:生意社)

- 生意社:缺乏實質性利好驅動 滌綸短纖價格或將維(12-26 10:15)

- 生意社:需求疲軟維持剛需 滌綸短纖價格將下行(12-22 08:18)

- 生意社:供需結構轉弱 滌綸短纖價格仍將維持下跌(12-12 05:05)

- 生意社:淡季需求下滑 11月滌綸短纖價格維持弱勢(11-30 10:45)

- 生意社:基本面缺乏上漲驅動 滌綸短纖價格或維持(11-28 11:04)

生意社商品站

商品動態

- 滌綸短纖商品報價動態(2024-12-27)

- 12-27

- 生意社:12月27日浙江恒逸石化滌綸短纖價格暫穩

- 12-27

- 生意社:12月27日福建金綸高纖滌綸短纖價格暫穩

- 12-27

- 生意社:12月27日江蘇三房巷滌綸短纖價格暫穩

- 12-27

- 生意社:逸盛寧波PTA裝置動態

- 12-27

- 生意社:截止12月26日PTA相關行業開工率匯總

- 12-27

- 滌綸短纖商品報價動態(2024-12-26)

- 12-26

商品分析

- 生意社:需求疲軟維持剛需 滌綸短纖價格將下行

- 12-22

- 生意社:供需結構轉弱 滌綸短纖價格仍將維持下跌

- 12-12

- 生意社:淡季需求下滑 11月滌綸短纖價格維持弱勢

- 11-30

- 生意社:供需面壓力增大 滌綸短纖價格仍將下行

- 11-25

- 生意社:成本與供需轉弱并存 滌綸短纖價格下行

- 11-19

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號