生意社:缺乏實質性利好驅動 滌綸短纖價格或將維持下行

據生意社商品行情分析系統,今日(12月26日)國內滌綸短纖市場行情小幅下行,江浙地區主流工廠普遍下調50元/噸,1.4D*38mm出廠均價在7168元/噸,較上一交易日下跌0.46%。

原料端來看,地緣政治擔憂,盡管在需求前景不穩的情況下,原油過剩的預期仍限制了上漲空間。截止12月24日,美國WTI原油期貨主力合約結算價報70.10美元/桶,布倫特原油期貨主力合約結算價報73.58美元/桶。PX工廠多以維持正常生產為主,國內PX現貨供應充足,庫存高企背景不變,加以圣誕假期臨近,參與者謹慎交投心態增強。

近期國內PTA現貨市場行情維持上漲,但漲幅較前期有所縮小。截止12月25日華東地區PTA市場均價在4831元/噸,較12月18日上漲0.35%。供應方面,逸盛寧波220萬噸PTA裝置12月9日停車,嘉興石化150萬噸PTA裝置12月12日檢修,重啟日期未定。獨山能源一套270萬噸新裝置12月20日出料,關注后續提負荷情況。4季度來看,PTA裝置整體檢修不多,當前行業開工穩定在86%附近,存累庫預期。

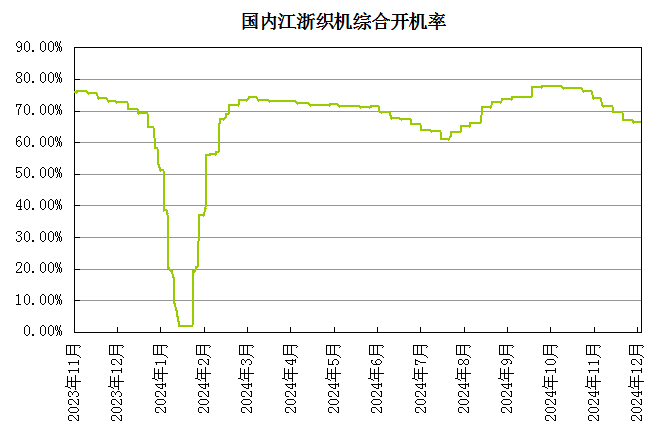

下游紗線工廠穩價出貨為主,目前福建市場純滌紗T32S市場價格在11300—11800元/噸;福建市場純滌紗T32S市場價格在11300—11800元/噸。紗廠去庫較少,由于部分下游對后市信心偏弱,市場成交氣氛清淡,對短纖采取小單剛需采購為主。整體需求疲軟,多數下游選擇停工降負,開工積極性低迷,江浙織機行業開工率下滑至67%以下。

生意社分析師認為,原油市場延續波動行情,隨著PTA新產能產出合格品,后續PTA市場供應充足,成本端支撐一般。下游維持剛需,觀望情緒較濃。市場缺乏實質性利好驅動,預計滌綸短纖價格或將維持下行。

(文章來源:生意社)

- 生意社:缺乏實質性利好驅動 滌綸短纖價格或將維(12-26 10:15)

- 生意社:需求疲軟維持剛需 滌綸短纖價格將下行(12-22 08:18)

- 生意社:供需結構轉弱 滌綸短纖價格仍將維持下跌(12-12 05:05)

- 生意社:淡季需求下滑 11月滌綸短纖價格維持弱勢(11-30 10:45)

- 生意社:基本面缺乏上漲驅動 滌綸短纖價格或維持(11-28 11:04)

生意社商品站

商品動態

- 生意社:逸盛寧波PTA裝置動態

- 12-27

- 生意社:截止12月26日PTA相關行業開工率匯總

- 12-27

- 滌綸短纖商品報價動態(2024-12-26)

- 12-26

- 生意社:截止12月25日PTA相關行業開工率匯總

- 12-26

- 生意社:逸盛石化公布1月PTA預收款價格

- 12-26

- 生意社:逸盛石化公布12月(暫定)PTA結算價格

- 12-26

商品分析

- 生意社:需求疲軟維持剛需 滌綸短纖價格將下行

- 12-22

- 生意社:供需結構轉弱 滌綸短纖價格仍將維持下跌

- 12-12

- 生意社:淡季需求下滑 11月滌綸短纖價格維持弱勢

- 11-30

- 生意社:供需面壓力增大 滌綸短纖價格仍將下行

- 11-25

- 生意社:成本與供需轉弱并存 滌綸短纖價格下行

- 11-19

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號