生意社:供需結構轉弱 滌綸短纖價格仍將維持下跌

http://www.520393.cn 2024年12月12日 17:05:01 生意社

生意社12月12日訊

據生意社商品行情分析系統,12月以來在需求淡季之下,國內滌綸短纖市場行情呈現小幅下跌,截止12月12日江浙主流工廠1.4D*38mm均價在7126元/噸,較月初下跌0.7%。

后市來看,近期原油市場相對堅挺,助推短纖成本。盡管歐佩克月度報告連續五個月下調全球需求預測,美國原油庫存減少被成品油庫存增加抵消,但是中國提振經濟可能增加石油需求,歐美原油期貨連續第三天上漲。截止12月11日,美國WTI原油期貨主力合約結算價報70.29美元/桶,布倫特原油期貨主力合約結算價報73.52美元/桶。

本周國內PTA現貨市場行情呈現小幅上行,截止12月12日華東地區PTA市場均價在4734元/噸,較周初上漲1.14%。但自身供應仍顯充足,珠海英力士110萬噸PTA裝置于12月初檢修20余天。嘉興石化PTA總產能370萬噸/年,其中1#150萬噸裝置于12月12日檢修,重啟時間待定。供應小幅縮量,PTA行業開工在88%附近。但國內PTA供應仍維持高位,關注下周獨山能源270萬噸PTA新裝置計劃12月中旬投產進展。

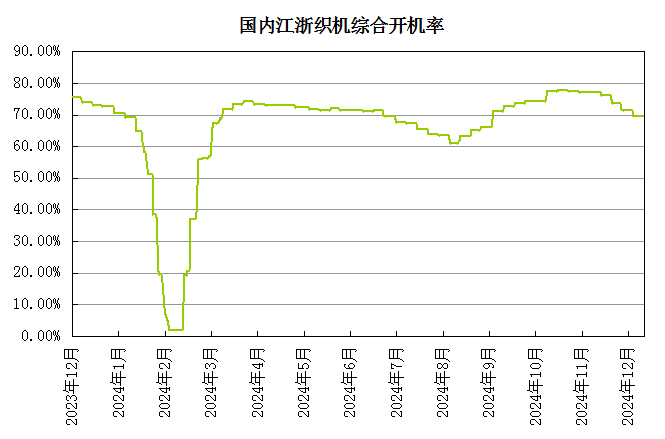

下游紡織終端防寒面料成交氣氛尚可,部分春季訂單詢單氛圍較好,中間商及貿易商僅按需備貨,內外貿訂單處交付尾聲。截至12月11日江浙地區化纖織造綜合開工率不足70%。目前工廠庫存及資金壓力增加,新訂單銜接不暢,織造廠商對后市預期謹慎偏弱,織造行業開工仍有下降預期。隨著消費淡季影響,預計紗線市場成交氣氛將進一步偏弱,需求存在弱化預期。

綜合來看,成本利好驅動持續性不足,以及自身供應量充足、需求疲軟,供需結構轉弱,預計滌綸短纖價格仍將維持下跌。

(文章來源:生意社)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 生意社:缺乏實質性利好驅動 滌綸短纖價格或將維(12-26 10:15)

- 生意社:需求疲軟維持剛需 滌綸短纖價格將下行(12-22 08:18)

- 生意社:供需結構轉弱 滌綸短纖價格仍將維持下跌(12-12 05:05)

- 生意社:淡季需求下滑 11月滌綸短纖價格維持弱勢(11-30 10:45)

- 生意社:基本面缺乏上漲驅動 滌綸短纖價格或維持(11-28 11:04)

手機分享新聞

生意社商品站

商品動態

- 生意社:逸盛寧波PTA裝置動態

- 12-27

- 生意社:截止12月26日PTA相關行業開工率匯總

- 12-27

- 滌綸短纖商品報價動態(2024-12-26)

- 12-26

- 生意社:截止12月25日PTA相關行業開工率匯總

- 12-26

- 生意社:逸盛石化公布1月PTA預收款價格

- 12-26

- 生意社:逸盛石化公布12月(暫定)PTA結算價格

- 12-26

商品分析

- 生意社:需求疲軟維持剛需 滌綸短纖價格將下行

- 12-22

- 生意社:供需結構轉弱 滌綸短纖價格仍將維持下跌

- 12-12

- 生意社:淡季需求下滑 11月滌綸短纖價格維持弱勢

- 11-30

- 生意社:供需面壓力增大 滌綸短纖價格仍將下行

- 11-25

- 生意社:成本與供需轉弱并存 滌綸短纖價格下行

- 11-19

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號