生意社:需求不佳&外圍拖累 4月棉花行情下跌

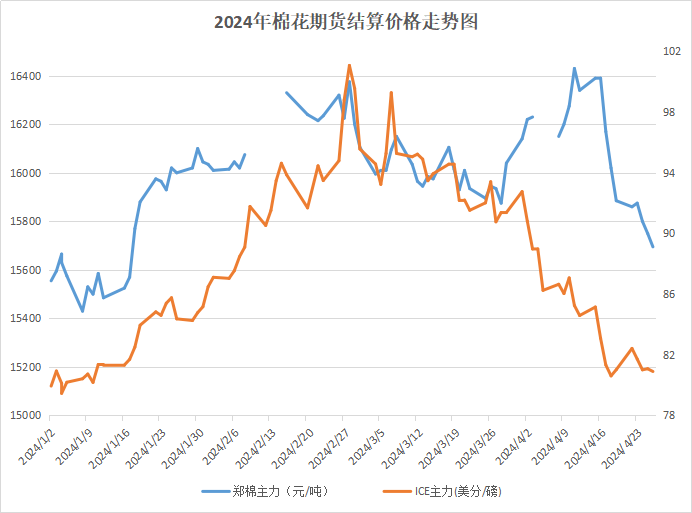

4月棉花行情整體小幅下跌,上半月高位震蕩,下半月開始行情回落。據生意社商品行情分析系統,4月22日3128B級皮棉現貨價格在16619元/噸,較月初下跌2.27%。期貨方面,鄭棉主力跌回15000,截至26日,鄭棉主力合約結算價15695元/噸,,較月初下跌2.76%。

行情回顧

今年傳統旺季需求不佳,在3月棉價高位回落后,受國際棉價上漲提振,疊加減產預期等因素,4月初起國內棉花行情上漲,但是需求好轉有限,加上國內棉花庫存較高,制約了上漲幅度。下半月需求轉弱,同時國際棉價由于增產預期強烈,行情大幅下挫,受美棉大降拖累,鄭棉期貨同步下行,國內棉花現期貨行情走勢向下。

供應端:進口大增抵消庫存下降? 新棉種植面積下降

進口:2023/24年度以來,我國棉花進口量大幅增長。據海關數據顯示,3月我國進口棉花39.7萬噸,環比增長34.7%,同比增長約450.6%,為近三年進口量最高月份。2024年一季度,我國累計進口棉花約103.7萬噸,同比增長249%。2023/24年度前七個月共進口213萬噸,同比增長約147.1%。

庫存:商業庫存處于去庫階段,前期供應壓力有所釋放。截至3月31日,全國棉花商業庫存485.9萬噸,環比下降50.7萬噸,降幅9.5%,低于去年同期14.5萬噸。紡織企業在庫棉花工業庫存量為90萬噸,環比增加1.1萬噸,同比增加20.4萬噸。據交易市場統計,截止到26日新疆皮棉累計加工總量558.24萬噸,同比減幅10.34%。

新棉:國家棉花市場監測系統最新調查結果顯示,2024年中國棉花意向種植面積4049.9萬畝,同比減少90.3萬畝,減幅2.2%,其中,新疆棉花意向種植面積為3541.3萬畝,同比小幅減少75萬畝,減幅2.1%。截至2024年4月24日,新疆棉花播種進度在89%,其中,南疆地區棉花播種進度較快在90%以上。整體來看,4月底前新棉播種將會基本結束。

政策端:出疆棉和棉紗補貼下調 內地供應壓力增加

據新疆維吾爾自治區人民政府辦公廳文件,將從2024年9月1日起降低棉花和棉紗出疆運費補貼,其中新疆棉花出疆補貼從現行的300元/噸下調為200元/噸,新疆棉紗出疆補貼標準也由此前的700-900元/噸降至400-700元/噸。疊加出疆鐵路、公路大幅下調運費影響,近期新疆棉花加工企業、貿易商及內地棉紡廠紛紛加大移庫力度,內地市場供應壓力增加。

新疆是我國棉花生產的重要基地,占全國產量的90%以上。從2011年開始,國家出臺出疆運輸補貼政策以鼓勵新疆棉花種植,緩解產銷地相距較遠的矛盾。本次運費補貼的下調可能是由于疆外需求減弱而疆內紡織產能持續增加,同時也是為應對國內紡織產業轉移和結構調整而做出的順應性動作。100元/噸的調整相對溫和,并沒有超出市場預期,且還有幾個月的緩沖期,短期看影響并不大。

需求端:棉紡市場旺季需求不及預期 銷售依然承壓

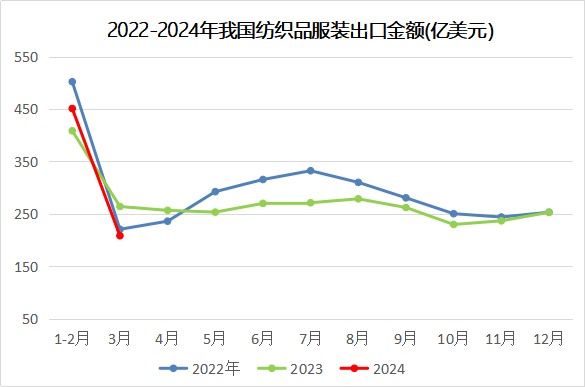

今年棉紡市場“金三銀四”旺季不旺特征明顯。4月以來終端消費需求較3月有所好轉,但總體增量有限。據海關數據顯示,我國3月棉制品出口金額56.84億美元,環比增加23.86%,同比減少15.01%。3月我國紡織品服裝出口總額208.1億美元,環比增長17.2%,同比下降21.1%。內地紡紗競爭更加激烈,多數紡織企業生產經營利潤持續不佳。據國家棉花市場監測系統調查,4月紡織企業開機率78.9%,環比繼續下滑,紗、布產銷率89.7%、90.7%,環比分別下降9.9個、7.6個百分點,配棉意愿環比減少1個百分點。

國際端:宏觀壓力增加 國際市場需求復蘇推遲

美國通脹率已連續三個月超預期增長,疊加就業市場表現強勁,美聯儲多名官員表示政策制定者將等待比此前預期更長的時間來降息。這意味著各國借貸成本將保持高位,消費者信心和企業投資決策更加謹慎,紡織市場需求端全面復蘇的時間可能有所推遲。據美國商務部數據,3月美國服飾類產品銷售額環比下跌1.6%,家具和家居用品銷售額環比下跌0.3%。

美棉加速走弱 月跌幅近13%

3月底,美國農業部公布2024年美棉意向植棉面積同比增加4.3%,疊加棄種率下降預期,2024年美棉增產預期強烈。目前美棉主產區天氣狀況良好,今年美棉棄種率降顯著低于去年以及前年。增產預期強烈下,疊加美聯儲降息延后的利空影響,美棉承壓下跌。4月26日,ICE棉花期貨主力合約結算價80.90美分/磅,較月初下跌12.79%。

全球棉花種植季天氣擾動較小

4月北半球棉花種植季到來,美國棉花播種進展總體順利,巴西、澳大利亞棉花豐產預期較強,目前未出現異常天氣,對國際棉花價格的擾動較小。據國外研究機構分析,隨著厄爾尼諾現象逐漸緩和,全球氣候可能最早于6-7月轉為拉尼娜現象,初步估計對棉花生產的積極影響大于不利影響,未來實際情況需要持續關注。

ICAC:2024/25年棉花消費小幅增長

據國際棉花咨詢委員會(ICAC)預測,2024/25年度全球棉花產量2524萬噸,同比增長2.7%,其中美國棉花產量增幅最大,產量同比增長32%至348萬噸,高于此前其他機構預測的338萬噸;全球棉花消費量2537萬噸,同比增加2.9%;全球庫存消費比84.36%,同比下降2.46個百分點。

后市預測:

當前國內棉花庫存供應相對充足,從新年植棉情況看,后市供應或將逐漸偏緊,但進口量的大幅增加,令棉花供應維持寬松狀態。同時需求疲軟疊加淡季來領,需求進一步走弱的預期對棉價形成較大壓力,預計短期棉價仍將維持弱勢運行。未來需持續關注天氣變化對新棉種植端的影響。

(文章來源:生意社)

- 生意社:市場走貨偏慢 棉紗行情延續弱勢(12-20 03:32)

- 生意社:市場氛圍低迷 國內外棉價持續下行(12-16 03:43)

- 生意社:供應壓力持續 棉花短期行情延續偏弱震蕩(12-09 04:32)

- 生意社:需求有限 國內純棉紗庫存持續增加(12-06 02:16)

- 生意社:棉價內外聯動 上周小幅上漲(12-02 05:14)

商品動態

- 河南環錠紡C32s棉紗價格下調

- 12-27

- 國內純棉紗企業成品庫存數據統計

- 12-27

- 國內純棉紗企業開工率統計

- 12-27

- 棉紗商品報價動態(2024-12-27)

- 12-27

- 12月26日ICE期棉微跌

- 12-27

- 12月26日進口棉報價沒有變化

- 12-27

商品分析

- 生意社:市場走貨偏慢 棉紗行情延續弱勢

- 12-20

- 生意社:市場氛圍低迷 國內外棉價持續下行

- 12-16

- 生意社:供應壓力持續 棉花短期行情延續偏弱震蕩

- 12-09

- 生意社:需求有限 國內純棉紗庫存持續增加

- 12-06

- 生意社:棉價內外聯動 上周小幅上漲

- 12-02

- 生意社:行業淡季氛圍加深 11月棉價繼續下行

- 11-28

- 生意社:供需矛盾突出 上半月棉價弱勢震蕩

- 11-18

- 生意社:宏觀利好提振 上周棉價先跌后漲

- 11-11

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號