生意社:7月棉價再創新低 8月行情能否反彈?

7月以來,國內供應端現實和預期的供應量均較充裕,需求端未現明顯好轉;全球棉花增產預期相對強烈,下半月連續兩周美棉的簽約量大幅下挫,創年度新低。供需寬松格局得到進一步驗證,國內外棉花價格再度下探年內低點。據生意社商品行情分析系統,7月31日3128B級皮棉現貨價格在15399元/噸,環比下跌2.65 %。

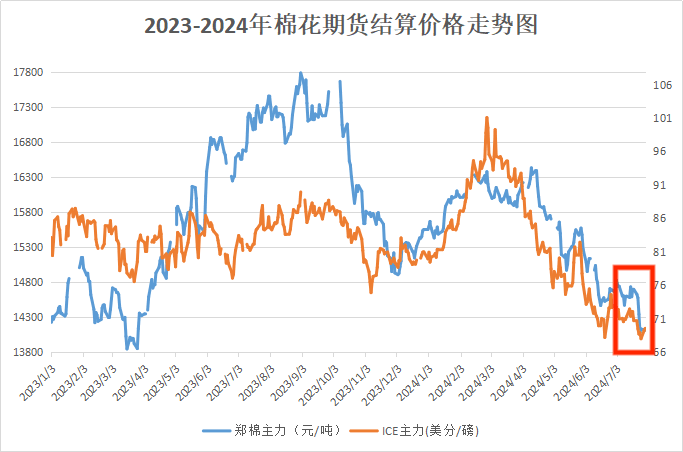

期貨方面,7月美棉價格跌幅大于鄭棉,內外聯動下,國內外棉價雙雙創下年度新低,打破關鍵支撐位。7月鄭棉主力合約跌幅擴大,跌破萬四大關,最低跌至13990元/噸,創15個月來新低。截至30日,鄭棉主力合約結算價14115,較月初下跌3.75%。ICE期棉12月合約跌破70美分后持續在該價位以下運行,創下2020年10月以來的最低。截至30日,ICE期棉主力合約結算價69.55,較月初下跌4.86%。

行情下跌原因:

國內供需失衡:根據國家棉花市場監測系統預測2024/25年度棉花消費量為810萬噸,預計今年10月新棉上市前消費量為135萬噸,而據統計截止7月26日,棉花商業總庫存246.02萬噸,現有庫存足以覆蓋消費量,且較為充裕。棉花進口擴大,上半年我國棉花進口量180萬噸,同比增長210%。新年度棉花預期豐產較為樂觀,市場對未來行情悲觀情緒主導。

7月以來,國內外棉紡織市場仍處于淡季,新增訂單有限,紡織企業采購棉花延續隨用隨買模式。據國家棉花市場監測系統近期調研,除少數品種紗線訂單量回升外,下游紡織市場整體訂單狀況仍未見明顯好轉,截至7月25日,全國棉花累計銷售率87.5%,較過去四年均值下降1.8個百分點。下游需求隨著棉價和紗價回落,部分紡企虧損生產及銷售難度加大持續施 壓,在高溫高濕天氣加持下,長江流域紡企選擇放高溫假的情況增多,整體產銷仍處收縮狀態。

終端上貿易保護頻現,紡織品服裝出口前景堪憂。繼美國、馬來西亞、泰國、巴西等國陸續收緊“小額豁免”政策后,歐盟委員會也計劃取消150歐元以下小額商品免稅門檻。紡織服裝跨境電商平臺的出口訂單勢必受到影響,導致上游棉花、棉紗消費萎縮。

國際方面:在新年度供應端豐產、需求端短期難有明顯起色的產業基本面利空的影響下,疊加美國大選帶來的宏觀情緒加持下,棉價快速破位下跌。7月下半月美棉部分產區迎來降雨,旱情有所緩解,利于棉花生長,美棉預期供應增加。同時,巴西棉出口量同比大增,與美棉爭搶國際市場。據海關數據,2023/24年度巴西棉平均銷售價格為89.48美分/磅,比美棉平均價格低3%,價差較去年擴大2%,價格優勢進一步顯現。

8月行情能否迎來利好?

從國內市場情況來看:產業層面,當前疆內棉花生長情況良好,豐產預期相對強烈,且新年度收購價格預期較弱,對價格難以形成支撐。但棉花關鍵生長期風險仍存,據氣象部門預測,7-8月新疆大部地區氣溫較常年偏高,降水量較常年偏少,棉花生長仍面臨干旱風險;黃河流域和長江流域進入汛期,部分棉區面臨洪澇風險。此外,今年配額是否發放以及儲備棉是否輪出目前并未公布明確政策,因此對未來棉花價格將產生較大的不確定性影響。

需求層面:盡管淡季特征明顯,但河南等地紡企反饋,近日秋季中低支紗訂單打樣情況增多,企業考慮進入8月份可能出現下游補庫的情況,因此小幅上調開機率進行庫存生產的情況也陸續出現。

國內市場總體來看,隨著棉花生長進入關鍵期以及紡織市場淡季逐步接近尾聲,在天氣風險加大疊加下游備貨緩慢啟動等因素支撐下,棉價或有望逐步企穩。

從國際市場情況來看,7月的棉價快速破位下跌,消化了一部分產業端的利空。在情緒得以釋放后,美棉繼續下跌空間可能性不大,但短期想要明顯反彈的難度較大,預計市場處于偏低位震蕩運行狀態。需關注主產國天氣以及全球消費的恢復情況。

(文章來源:生意社)

- 生意社:市場走貨偏慢 棉紗行情延續弱勢(12-20 03:32)

- 生意社:市場氛圍低迷 國內外棉價持續下行(12-16 03:43)

- 生意社:供應壓力持續 棉花短期行情延續偏弱震蕩(12-09 04:32)

- 生意社:需求有限 國內純棉紗庫存持續增加(12-06 02:16)

- 生意社:棉價內外聯動 上周小幅上漲(12-02 05:14)

商品動態

- 皮棉商品報價動態(2024-12-26)

- 12-26

- 棉紗商品報價動態(2024-12-26)

- 12-26

- 12月25日進口棉報價小幅下跌

- 12-26

- 棉紗商品報價動態(2024-12-25)

- 12-25

商品分析

- 生意社:市場走貨偏慢 棉紗行情延續弱勢

- 12-20

- 生意社:市場氛圍低迷 國內外棉價持續下行

- 12-16

- 生意社:供應壓力持續 棉花短期行情延續偏弱震蕩

- 12-09

- 生意社:需求有限 國內純棉紗庫存持續增加

- 12-06

- 生意社:棉價內外聯動 上周小幅上漲

- 12-02

- 生意社:行業淡季氛圍加深 11月棉價繼續下行

- 11-28

- 生意社:供需矛盾突出 上半月棉價弱勢震蕩

- 11-18

- 生意社:宏觀利好提振 上周棉價先跌后漲

- 11-11

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號