生意社:棉價連續6月下跌 低位反彈仍有壓力

8月棉花供應充足疊加淡季氛圍下需求長期處于偏弱的格局,棉花現期貨繼續大幅下跌。同時內外共振下,國內棉價創下近4年來的最低位。之后宏觀層面利好,外圍市場釋放積極信號,棉價小幅回彈。據生意社商品行情分析系統,8月28日3128B級皮棉現貨價格在14940元/噸,較月初下跌2.98%。

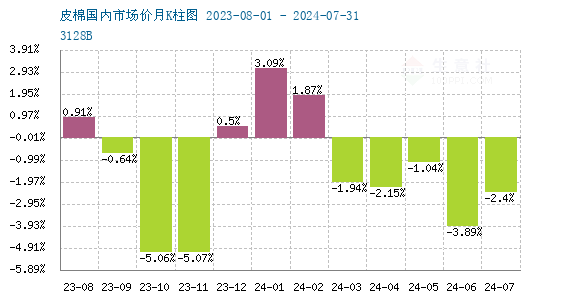

從下圖來看,截至8月棉花現貨價格已經連續下跌6個月,相較年初的價格,已經下跌超9%,同比下跌17.36%,是近四年來的最低位。

8月行情走勢回顧:

8月上半月棉價跌幅較大:國內供應維持寬松預期、需求未見明顯轉好以及宏觀層面缺乏有效利好刺激等,都使得棉價維持承壓偏弱運行。加上市場對新棉豐產預估較強,供應端寬松局面進一步顯現。

8月下半月棉價震蕩上漲:受美棉種植面積、產量大幅減少;全球產量、期末庫存庫存環比均有調降利好刺激帶動美棉行情上漲,此后美聯儲鮑威爾證實將很快開啟降息,全球股市和商品期貨反應積極。ICE棉花期貨重回70以上,外盤帶動下,內外棉價互動,疊加臨近9月,下游需求略有改善,帶動國內棉價上行。

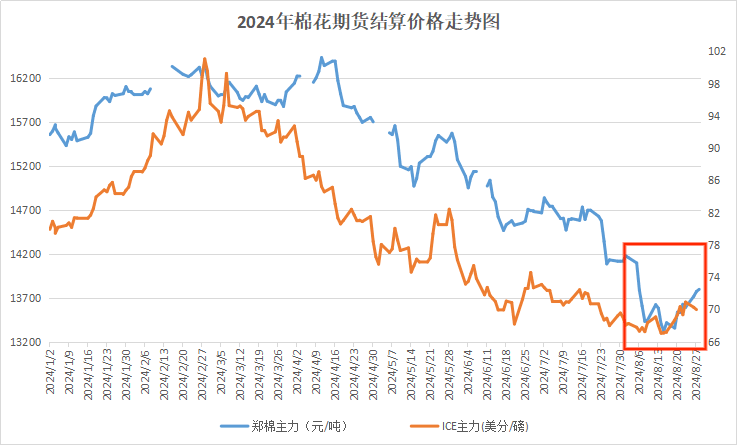

鄭棉美棉聯動 雙雙大跌后小幅反彈

棉花期貨內外聯動性較強,期棉上漲與美元指數持續走弱有一定關系,美棉的強勢上漲也帶動鄭棉反彈。8月鄭棉結算價最低在13320元/噸后,美棉結算價最低在67.05美分/磅,之后美聯儲降息預期加大,宏觀利好下期貨價格出現反彈。截至28日,鄭棉主力合約結算價在13795元/噸,較月初下跌2.68%。

2024年國內新棉預期產量和進口棉增長

據國家棉花市場監測系統最新調查結果顯示,預計2024年全國棉花平均單產為147.2公斤/畝,同比增長3.2%。按照6月份實播面積調查結果4083.3萬畝測算,2024年棉花總產量預計為601萬噸,同比增長1.8%。

據統計數據顯示,截止8月26日,棉花商業總庫存200.91萬噸,國內棉花商業庫存平緩下降,陳棉庫存中性。進口棉持續增加,2024年7月我國進口棉花約20萬噸,環比增加約4萬噸,同比增長約80.8%。,至此已連續12個月度進口量超過15萬噸。1-7月我國進口棉花約200萬噸,同比增長約191.7%。進口棉相比國產棉具有明顯性價比優勢,紡企對進口需求有所提升。

2024/25年度全球棉花總產預期調減

根據美國農業部發布的8月份全球棉花供需預測,2024/25年度美國棉花種植面積、產量、出口和期末庫存環比均減少。根據美國全國農業統計服務局(NASS)的調查,美國棉花產量預計為328.9萬噸,環比減少41.2萬噸,美國棉花平均單產預計為840磅/英畝,環比略微減少。最新的預警顯示,美國產棉區干旱比例繼續上升,或有助于棉價進一步企穩回升。

2024/25年度:新年度全球棉花總產預期2561.2萬噸,環比調減55.6萬噸,減幅2.1%;全球消費量預期2530.2萬噸,環比調減21.4萬噸,減幅0.8%;出口量948.0萬噸,環比調減22.9萬噸,減幅2.4%;全球期末庫存1689.7萬噸,環比調減109.3萬噸,減幅6.1%。

“金九”氣氛有所升溫 季節性需求略有改善

當前市場交投較前期稍有轉好,出貨增加,紡企棉紗庫存量窄幅下降。下游市場新增訂單略有增加,市場對于紡織傳統旺季啟動仍有一定期待,對棉價有一定支撐,但訂單持續性還有待驗證。織造方面,截至8月23日,全國織布廠開機率為42.3%,月環比增長3.4%。隨著“金九銀十”氣氛逐步升溫,場內開工或有好轉跡象,但訂單整體提升有限。

后市預測:近期新疆高溫持續,但豐產預期不變,各棉區將陸續進入吐絮期,生長進度較往年偏快,新年度新花上市時間或提前至九月下旬,新棉收購存在不確定性。綜合來看,外圍宏觀及新棉增產的利空情緒已逐漸釋放,棉價底部或已形成,臨近9月下游需求略有好轉,短期棉價存在小幅反彈的可能性,但目前新增訂單有限,實際落地情況仍存不確定性,棉價反彈幅度受限。后續繼續關注疆棉和美棉產地天氣情況以及外圍宏觀層面對棉價的影響。

(文章來源:生意社)

- 生意社:市場走貨偏慢 棉紗行情延續弱勢(12-20 03:32)

- 生意社:市場氛圍低迷 國內外棉價持續下行(12-16 03:43)

- 生意社:供應壓力持續 棉花短期行情延續偏弱震蕩(12-09 04:32)

- 生意社:需求有限 國內純棉紗庫存持續增加(12-06 02:16)

- 生意社:棉價內外聯動 上周小幅上漲(12-02 05:14)

商品動態

- 皮棉商品報價動態(2024-12-26)

- 12-26

- 棉紗商品報價動態(2024-12-26)

- 12-26

- 12月25日進口棉報價小幅下跌

- 12-26

- 棉紗商品報價動態(2024-12-25)

- 12-25

商品分析

- 生意社:市場走貨偏慢 棉紗行情延續弱勢

- 12-20

- 生意社:市場氛圍低迷 國內外棉價持續下行

- 12-16

- 生意社:供應壓力持續 棉花短期行情延續偏弱震蕩

- 12-09

- 生意社:需求有限 國內純棉紗庫存持續增加

- 12-06

- 生意社:棉價內外聯動 上周小幅上漲

- 12-02

- 生意社:行業淡季氛圍加深 11月棉價繼續下行

- 11-28

- 生意社:供需矛盾突出 上半月棉價弱勢震蕩

- 11-18

- 生意社:宏觀利好提振 上周棉價先跌后漲

- 11-11

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號