生意社:基本面疲弱 上半月棉價弱勢震蕩

9月上半月棉價呈現先跌后漲的趨勢,國內棉花增產已成定局,下游需求好轉有限,棉價上行壓力較大。據生意社商品行情分析系統,9月14日3128B級皮棉現貨價格在14839元/噸,較月初下跌0.78%。

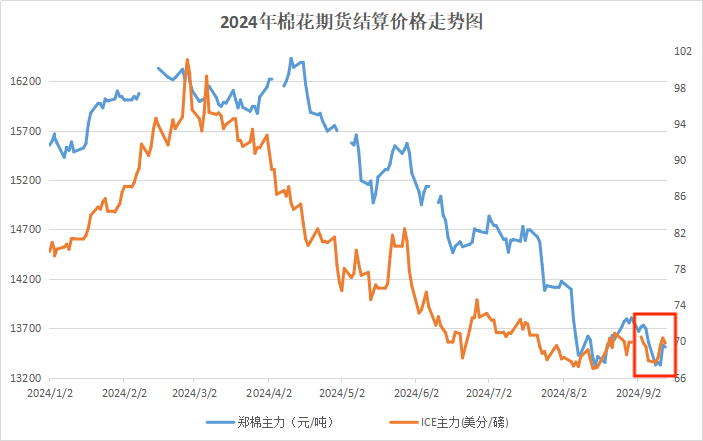

期貨方面,13日鄭棉主力合約結算價在13510元/噸;近期美國天氣擾動較多,USDA下調美棉產量,一定程度上支撐棉價,但宏觀面影響以及天氣擾動的實質影響結果不定,ICE期棉一直在70美分左右徘徊,截至13日,主力合約結算價在69.82美分/磅。

2024/25年度產量調增至572萬噸,較上年度增1.8%

中國新棉豐產即將落定,但增產的幅度可能不及市場預期。從阿克蘇周邊棉田當地棉花已經吐絮至中部,多數棉農表示棉田早衰嚴重,頂部鈴桃脫落,單產增幅可能較前期有所降低。

據農業農村部,2023/24棉花市場年度結束,本月將2023/24年度期末庫存上調至824萬噸。今年全國棉區綜合氣象條件適宜,病蟲害輕度發生,棉花長勢總體好于上年,預期單產增加,本月將2024/25年度產量調增至572萬噸,較上年度增1.8%。

新疆手摘籽棉收購價跌破6.50元/公斤

據了解,近日新疆和田、莎車、岳普湖、巴楚及阿克蘇部分棉區手摘棉收購已全面展開。9月12-13日,喀什、阿克蘇地區40%左右衣分、水分不高于12%手摘籽棉收購價為6.20-6.50元/公斤,較一周之前普遍下調0.50元/公斤以上。

部分疆內棉花加工企業表示,考慮到目前手摘籽棉收購價已降至6.50元/公斤以下,再加上2024/25年度軋花廠普遍收購資金 緊張及南北疆機采籽棉上市高度集中、重合的現狀,預計率先開秤的北疆幾大棉區機采棉開秤價將低至5.50元/公斤左右(低點或降至5.0-5.20元/公斤),而后逐漸反彈至5.80-6.0元/公斤。

USDA:24/25年度美國棉花產量、出口量和期末庫存環比均下調

根據美國農業部9月份全球供需預測,2024/25年度美國棉花產量、出口量和期末庫存環比均下調。期初庫存和國內消費量沒有變化。根據報告,美國棉花產量為1450萬包,環比調減60萬包,主要原因是西南地區的陸地棉單產下降,全國棉花平均單產為807磅/英畝,環比下降33磅。由于產量預期下降,美棉出口隨之調減20萬包,為1180萬包,期末庫存減少50萬包,至400萬包,庫存消費比為29%。

USDA:24/25年度全球棉花產量、消費量、期末庫存均下調

2024/25年度全球棉花產量、消費量、貿易量和期初/期末庫存均下調。全球棉花產量下調120萬包,消費量調減46萬包,貿易量調減55萬包,全球期末庫存調減110萬包,為7650萬包。此外,全球2023/24年度期初庫存和消費量環比增加,期末庫存下降,產量和貿易量基本沒有變化。

USDA全球9月產銷存預測(單位:萬噸)

旺季效應不顯 下游訂單好轉程度不及預期

9月來訂單略有好轉,帶動前期減產企業開機率窄幅提升,截至9月13日,主流地區紡企開機負荷為70.8%,環比增幅1.0%。部分廠商低價出貨,低價貨源走貨順暢,紡企棉紗庫存窄幅下降,截至9月13日,主要地區紡企紗線庫存為26.4天,環比降幅0.38%。近期市場訂單一般,織廠反饋新訂單不足。進入9月份傳統旺季出貨沒有達到預期,市場略顯悲觀氣氛。

后市預測:綜合來看,近期需求邊際有所回暖,但棉紡廠、棉花貿易商等主動原料采購補庫的熱情仍不高,逢低小批量成交為主,市場活躍度未達預期。基本面情況來看,國內內需疲弱,疊加新季棉花供應增加,產業鏈整體承壓,上行壓力較大,預計短期棉價震蕩整理為主,后期關注天氣及宏觀面的影響和新疆籽棉收購情況。

(文章來源:生意社)

- 生意社:市場走貨偏慢 棉紗行情延續弱勢(12-20 03:32)

- 生意社:市場氛圍低迷 國內外棉價持續下行(12-16 03:43)

- 生意社:供應壓力持續 棉花短期行情延續偏弱震蕩(12-09 04:32)

- 生意社:需求有限 國內純棉紗庫存持續增加(12-06 02:16)

- 生意社:棉價內外聯動 上周小幅上漲(12-02 05:14)

商品動態

- 河南環錠紡C32s棉紗價格下調

- 12-27

- 國內純棉紗企業成品庫存數據統計

- 12-27

- 國內純棉紗企業開工率統計

- 12-27

- 棉紗商品報價動態(2024-12-27)

- 12-27

- 12月26日ICE期棉微跌

- 12-27

- 12月26日進口棉報價沒有變化

- 12-27

商品分析

- 生意社:市場走貨偏慢 棉紗行情延續弱勢

- 12-20

- 生意社:市場氛圍低迷 國內外棉價持續下行

- 12-16

- 生意社:供應壓力持續 棉花短期行情延續偏弱震蕩

- 12-09

- 生意社:需求有限 國內純棉紗庫存持續增加

- 12-06

- 生意社:棉價內外聯動 上周小幅上漲

- 12-02

- 生意社:行業淡季氛圍加深 11月棉價繼續下行

- 11-28

- 生意社:供需矛盾突出 上半月棉價弱勢震蕩

- 11-18

- 生意社:宏觀利好提振 上周棉價先跌后漲

- 11-11

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號